[아시아경제 안하늘 기자] 2016년도 통신시장 경쟁상황 평가 결과 유·무선 모두 시장 지배적 사업자가 존재하는 '비경쟁적 시장'으로 판단됐다. 두 시장 모두 1위 사업자인 KT와 SK텔레콤의 사업자 점유율이 하락하는 추세는 보이지만 시장 구조 등을 고려한 결과 경쟁이 미흡하다는 평가다.

지난해 SK텔레콤과 CJ헬로비전의 인수합병(M&A)으로 논란이 됐던 통신·방송 결합상품 시장의 지배력에 대해서는 평가가 유보됐다.

정보통신정책연구원(KISDI)은 14일 이 같은 내용을 담은 '2016년도 통신시장 경쟁상황 평가' 보고서를 공개했다.

경쟁상황 평가는 시장 지배적 사업자의 유무를 판별해 경쟁 제한적 요소를 완화하고 경쟁을 촉진하기 위해 매년 실시된다.

유선전화 시장은 지난 2015년 말 가입자 수가 2880만명으로 전년대비 2.0% 감소했으며, 소매 매출액은 2조1748억원으로 전년대비 10.1% 줄어든 것으로 나타났다.

KT는 2015년 점유율이 매출액 기준 64.7%, 가입자 기준 57.5%를 차지, 유선전화 시장은 경쟁이 미흡한 시장으로 추정된다.

KISDI는 1위 사업자 점유율이 지속 하락 및 정체 추세이나, 여전히 높은 수준이며 고비용 지역에서의 경쟁 미흡하다고 평가했다.

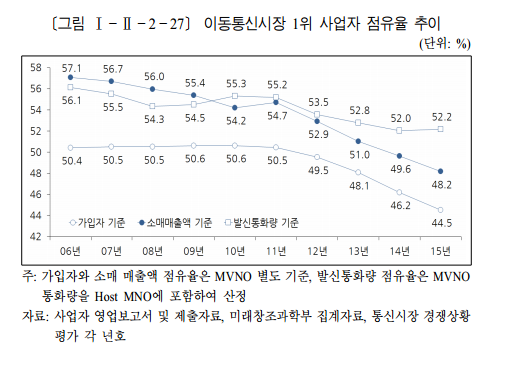

이동통신 시장은 2015년 말 가입자 수는 5894만명으로 전년대비 2.9% 증가하였으며, 소매 매출액은 21조 8472억원으로 전년대비 1.4%가 늘었다.

SK텔레콤은 2015년 말 기준 매출액 및 가입자 수 점유율이 40% 중후반대를 기록, KISDI는 이 시장을 '경쟁활성화(유효경쟁과 경쟁 미흡의 중간 단계)로 1차 추정했다.

KISDI는 "2012년부터 LTE 부문 점유율 변화 및 알뜰폰 점유율 증가로 1위 사업자 점유율이 소폭 하락하는 추세이나, 1위 사업자 점유율 감소가 주로 규제(알뜰폰 활성화 정책 등)에 기인하며, LTE 부문의 영향이 단기적이고, 알뜰폰이 전체 시장 경쟁에 미치는 효과가 제한적"이라고 보고서에 기록했다.

지난해에 이어 올해도 결합상품의 시장획정 및 지배력 전이 등의 공정경쟁 유무에 대해서는 평가를 유보했다.

KISDI는 "결합상품 판매가 활성화됨에 따라 결합상품의 단독시장 획정 가능성이 제기되나, 현재까지 이론적 틀과 실증적 방법론이 정립되지는 않은 상태"라며 "SK텔레콤의 이동결합상품이 타 시장에 미치는 영향에 대해서는 여전히 상반된 해석이 가능하므로, 향후 지속적으로 관련 시장 모니터링이 필요하다"고 말했다.

결합상품 가입자는 계약건수 기준 2015년 총 1606만가구에 도달했다. 결합상품 가입자 중 83.7%가 통신사업자의 결합상품을, 나머지 16.3%는 방송사업자의 결합상품을 사용했다.

유형별 계약건수를 보면 DPS(초고속인터넷+인터넷전화 등 2종 결합) 693만명, TPS(DPS+IPTV 등 3종 결합) 625만명, QPS(TPS+이동전화 등 4종 결합) 280만명 순이다. 전년대비 증가율은 QPS(18.1%), TPS(5.4%), DPS(-1.4%) 순이다.

전체 결합상품 중 초고속인터넷포함 결합의 비중이 가장 크며, 이동전화포함 결합상품의 비중은 증가 추세이나 유선전화 포함 결합은 감소 추세다.

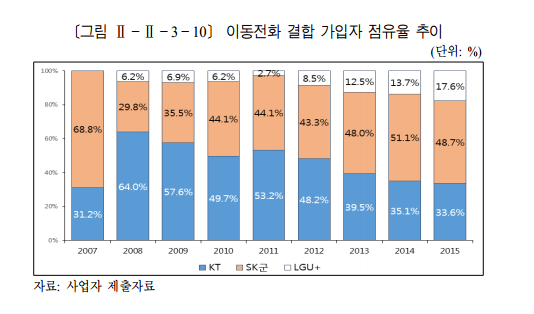

유선전화가 포함된 결합상품 가입비중은 2011년 69.8%(881만명)에서 2015년 53.1%(853만명)로 감소했다. 회선수 기준 유선전화 결합상품 가입자 점유율은 KT(64.5%), LG유플러스(17.9%), SK군(17.6%) 순이다.

이동전화가 포함된 결합상품 가입 비중은 2011년 33.1%(418만명)에서 2015년 48.8%(783만명)으로 증가했다. 점유율은 SK군(48.7%), KT(33.6%), LG유플러스(17.6%) 순이다.

초고속인터넷이 포함된 결합상품 가입비중은 2011년 94.1%(1187만명)에서 2015년 96.3%(1546만명)으로 증가했다. 점유율은 KT(47.7%), SK군 (31.4%), LG유플러스(21.0%) 순이다.

안하늘 기자 ahn708@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}