통신요금·ELS연계 상품 등장…1년미만 예금잔액 첫 200조원

[아시아경제 이은정 기자, 정현진 기자]마땅한 투자대상을 찾지 못하고 자본시장을 배회하는 단기부동자금이 950조원을 넘어섰다. 1년 미만의 단기 예금 잔액은 사상 처음으로 200조원을 넘었다. 금융소비자들이 돈을 굴리는 주기는 점점 짧아지고 있으며, 여기에 맞춰 은행 예ㆍ적금 통장은 무한 변신을 거듭하고 있다. 0.1% 포인트의 가산금리를 주는 통장, ELS(주가연계증권)를 포함시킨 통장 등이다.

18일 한국은행에 따르면 지난 5월말 현재 단기 부동자금은 958조9937억원으로 한달 전보다 15조1498억원이 증가했다. 단기부동자금이란 현금과 요구불예금, 수시입출식 저축성예금,머니마켓펀드(MMF), 양도성예금증서, 6개월미만 정기예금, 증권사 투자자예탁금 등을 모두 합해 산출한 것이다.

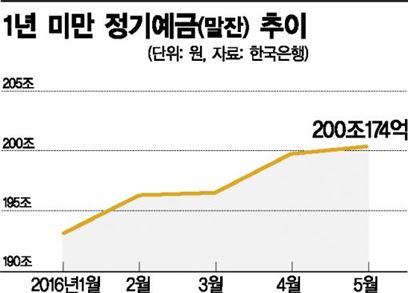

특히 예금은행의 만기 1년 미만 정기예금 잔액(말잔 기준)은 5월 말 현재 200조174억원을 기록, 사상 처음으로 200조원을 돌파했다. 직전 달보다는 5344억원이 늘었다. 반면 1년 이상 중장기 예금의 잔액은 줄었다. 2년 이상 3년 미만 정기예금의 잔액은 5월말 현재 16조9095억원으로, 전달보다 1.8% 감소했다.

단기부동자금은 0.1% 의 수익률을 좆아 이곳 저곳을 기웃거리는 돈이다. 1%대의 초저금리는 금융소비자의 삶과 행동패턴을 바꾸고 있다. 1억원을 은행 보통예금으로 예치했을 때 금리 1.3%를 기준으로 연간 이자소득은 130만원. 여기에 이자소득세 15.4% 등을 제하면 실제 소비자가 손에 쥐는 돈은 109만9980원으로 월 9만1655원에 불과하다.

은행들은 수시입출금식 예금 통장에 여러가지 변형상품을 붙여 고객을 붙잡고 있다. SC제일은행의 '마이플러스통장'은 입출금이 자유롭고 상대적으로 높은 금리를 제공하는 대신, 예금의 평균 잔액 변동에 따라 차등 금리가 적용한다.

씨티은행도 수시입출금 '자산관리통장'을 개설해 은행 거래실적이 10억원 이상일 경우 10억원 이하 잔액에 대해 1.6%의 우대 금리를 제공한다.

다른 업종과 연계한 통장상품도 눈에 띈다. KB국민은행은 지난달 'KB U+ONE통장'을 출시하고 LG유플러스 통신요금을 이 통장을 통해 납부할 경우 LTE 데이터, 수수료면제, IPTV VOD 이용권 등을 제공한다. 신한은행은 거래실적에 따라 최대 연2.3%를 적용하며 가입고객 중 아시아나항공 국제선 왕복 탑승 고객이 아시아나클럽 회원번호를 등록하면 2000마일리지를 추가로 적립(적용기간 중 최대 1만마일) 받을 수 있는 '신한 아시아나 트래블러스 적금'을 내놓기도 했다.

은행들은 개인종합자산관리계좌(ISA)로 투자일임업이 가능해지면서 ELS, ELD 등 투자 연계 상품도 연이어 내놓고 있다. 증권사보다는 은행이 더 안전한 투자를 한다는 점이 마케팅 포인트다.

한 시중은행 관계자는 "주가지수 연동상품은 각 상품별로 위험도가 다르기 때문에 상품의 특성을 잘 파악하고 가입해야 한다"고 말했다.

이은정 기자 mybang21@asiae.co.kr

정현진 기자 jhj48@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}

{kind=link}