기초자산인 종목·지수 2~3개 중 하나라도, 한번이라도 녹인 진입시 조기상환 불가능

[아시아경제 임철영 기자, 권해영 기자] 중국증시 급락에 원금손실 우려가 커지고 있는 주가연계증권(ELS)은 2~3개 기초자산 중 1개라도 가격이 일정 수준 이하로 떨어지면 원금조차 건질 수 없는 상품이다. 1%대 저금리 시대에 연 6% 안팎의 기대수익을 안겨주는 대표적인 중위험ㆍ중수익 상품으로 알려지면서 인기를 끌었지만 ELS는 구조가 복잡하고 원금손실 위험이 커 투자에 앞서 상품 구조에 대한 이해가 필요하다.

ELS는 종목 또는 지수 2~3개를 기초자산으로 하는 보통 만기 3년의 상품(스텝다운형)이다. 모든 기초자산이 발행 6개월, 12개월, 18개월 등 조기상환 평가일에 기준가의 85%(조건은 변동 가능) 이상을 유지하면 약속된 수익률을 지급한다. 단 조기상환 평가일까지 1개의 기초자산이라도 '원금손실(Knock-In·녹인)' 구간을 한 번이라도 진입한 적이 있으면 조기상환은 불가능하고 만기까지 기다려야 한다. 녹인 구간은 일반적으로 기준가의 50~65%다. 만기시에는 상환조건(기준가의 80~85% 이상)을 충족하면 약속된 수익률을 지급하지만 조건을 충족하지 못할 경우 기준가 대비 주가 하락폭만큼 원금손실이 발생한다.

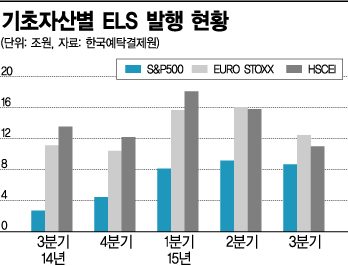

예를 들어 A증권사가 지난해 5월27일 발행한 ELS는 유로스톡스50, S&P500, 홍콩 HSCEI 지수 3개를 기초자산으로 하는 3년 만기 상품이다. 녹인 구간은 기준가의 60%다. 기초자산 중 1개인 홍콩 HSCEI지수의 경우 발행 당시 가격이 1만4701.88이므로 만약 홍콩H지수가 기준가의 60%인 8821.128 이하로 내려오면 원금손실 구간에 진입하는 식이다.

더욱이 지난해 상반기에 발행된 ELS의 경우 조기상환 조건이 통상 기준가의 85% 이상이란 점에서 이 ELS의 조기상환이 불가능했던 상황이라 원금손실 구간 진입을 피하기 어려웠다. 이에 따라 이 ELS에 투자한 사람들은 3년 만기인 오는 2018년 5월25일까지 H지수가 기준가 이상으로 회복돼야 한다. 기준가만큼 올라오지 못하면 기준가 대비 지수 하락폭만큼 원금 손실이 불가피하다. 만기시 홍콩HSCEI지수가 1만이면 이는 기준가의 66%이므로 원금에서 지수 하락폭과 같은 34%의 손실이 발생하는 셈이다.

금융투자업계에 따르면 이미 지난해 발행된 ELS 중 홍콩HSCEI지수를 기초자산으로 발행된 ELS 중 18건이 원금손실 구간 진입했다. 원금손실 구간에 진입한 ELS 발행금액은 총 225억9500만원 규모로 앞으로 중국 증시가 추가 급락하면 향후 원금손실 구간에 진입한 투자금액은 눈덩이처럼 불어날 수 있다.

대형증권사 한 관계자는 "지수형 ELS는 종목형 ELS의 대안으로 나온 상품으로 변동성 측면에서 안전하다는 분석이 일반적이지만, 대부분 지수형 ELS가 기초자산으로 한 홍콩HSCEI지수의 경우 변동성이 지나치게 크고 글로벌 증시가 서로 긴밀하게 연결돼 있다는 점에서 지수형 ELS도 안전하지 않다"고 설명했다.

임철영 기자 cylim@asiae.co.kr

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![1년새 10배 올랐는데 아직 더 남았다…폭발 성장하는 이 기업[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020811051332854_1770516313.png)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

![금·은·비트코인까지 '출렁'…트럼프 선택, 왜 하필 '워시'였나[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025100509211360399_1759623673.jpg)

{kind=link}