제닉·코스맥스·한국콜마홀딩스 등 지분 취득‥중국 매출 탄탄한 종목 위주로 사들여

[아시아경제 권해영 기자] 올 들어 화장품주가 급등하면서 거품이라는 지적이 있지만 운용사들은 아랑곳하지 않고 화장품주 쇼핑을 이어가고 있다. 주가가 이미 많이 올랐지만 중국 매출이 탄탄한 종목을 중심으로 당분간 더 오를 것이라는 데 베팅중이다.

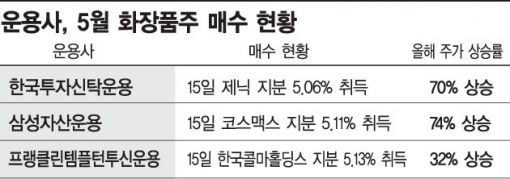

21일 금융감독원 전자공시시스템에 따르면 한국투자신탁운용은 지난 15일 마스크팩 전문 제조업자개발생산(ODM) 업체인 제닉의 지분을 5.06%(31만8648주) 신규 취득했다고 공시했다.

삼성자산운용은 같은 날 화장품 연구개발 및 주문자상표부착생산(OEM) 전문업체인 코스맥스 지분을 5.11%(46만151주) 취득했고(특별관계자 포함), 프랭클린템플턴투신운용도 같은 날 한국콜마홀딩스 지분을 5.13%(84만303주) 취득했다. 한국콜마홀딩스는 화장품 ODM 업체인 한국콜마의 모회사다.

운용사들의 화장품주 비중 확대는 최근 화장품주에 대한 과열 논란이 커지고 외국인들이 대장주인 아모레퍼시픽을 팔아치우는 가운데 이뤄져 주목된다.

아모레퍼시픽은 올초부터 액면분할 직전까지 74.9%, 액면분할 후 재상장된 지난 8일 이후로는 13.2% 뛰었다. 주가수익비율(PER)은 77.59배다. 외국인은 이달 들어 아모레퍼시픽을 1236억원어치 팔아치워 순매도 종목 1위에 이름을 올렸다. 마스크팩을 생산하는 산성앨엔에스는 올 들어 391.4% 급등했다. PER은 129.5배에 달한다.

과열 지적에도 운용사들은 실적이 확인되고 중국 매출 성장이 예상되는 종목 위주로 매수에 나서고 있다.

삼성자산운용이 이달초 매수한 코스맥스는 중국 매출이 급성장중인 대표 종목이다. 이 회사는 1분기 북경법인 매출이 전년 동기 대비 82.9% 급증했다. 국내 법인 매출 성장률(21.9%)의 4배에 달하는 규모다. 설비투자도 확대하고 있다. 오는 2016년 상반기까지 생산능력(케파)을 한국 20%, 상하이 50%, 광저우 250% 확대할 예정으로 증설을 통해 매출 확대, 수익성 개선으로 연결한다는 방침이다.

제닉은 1분기 매출은 24.7% 성장한 182억원, 영업이익은 13억원으로 흑자전환했는데 중국 법인 매출이 21억원으로 큰 폭으로 성장했다. ODM 매출 비중도 2013년 1분기 29%에서 2015년 1분기 54%까지 급증했다. 국내 최대 마스크팩 전문 ODM 업체로 성장하면서 중국 마스크팩 수요 확대의 수혜를 받을 것이라는 분석이다.

한국콜마홀딩스는 중국발 화장품 수요에 따른 자회사 한국콜마의 성장세로 주목받고 있다. 한국콜마는 1분기 매출 1264억원, 영업이익 145억원을 기록했다. 영업이익은 전년 대비 63% 증가하며 시장 기대치를 뛰어넘었다. 최근 다수의 중국 대기업 화장품 업체를 신규 고객사로 추가하며 향후 외형적으로 고성장세를 기록할 것으로 관측된다.

1분기 실적 발표 후 주가도 상승하고 있다. 코스맥스는 실적을 발표한 14일 이후로 11.2% 올랐고, 제닉은 실적 발표일인 15일 이후로 11% 상승했다. 한국콜마홀딩스는 실적을 발표한 지난 13일 이후 11.4% 올랐다.

증권사들도 이들 종목의 목표가를 올리고 있다. 교보증권은 20일 코스맥스 목표주가를 17만원에서 21만원으로 상향했고 하나대투증권은 18일 제닉 목표가를 4.1만원에서 4.4만원으로 올려잡았다.

박종대 하나대투증권 연구원은 "뚜렷한 실적 개선이나 실적 가시성 없이 주가가 크게 상승한 업체들이 많다"며 "화장품주가 단기조정 국면에 진입한 가운데 중국 현지 판매 및 매출 비중이 높은 회사를 중심으로 옥석가리기가 필요하다"고 분석했다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}