올해 중국테마주로 고공행진…"오를만큼 올라" 급락 위험성도

매출성장세 지속가능한지 여부 등 판단필요

[아시아경제 이현우 기자]대표적인 요우커 수혜주로 스포트라이트를 받았던 화장품주들이 상승 피로 누적에 따른 조정 압력에 노출되고 있다. 3분기 '어닝서프라이즈' 대한 기대감이 상당부분 주가에 반영이 된 상황에서 실제 실적이 얼마나 시장기대치를 충족할지 여부에 따라 하반기 방향성이 결정될 것이라는 지적이다.

전문가들은 시장 전체 성장성이 둔화된 상황에서 화장품주들의 강한 성장기대감이 현재 주가를 큰 폭으로 끌어올렸지만 실제 실적이 기대치를 충족치 못할 경우 급락 위험성도 있는 만큼 좀 더 신중한 접근이 필요하다고 조언했다.

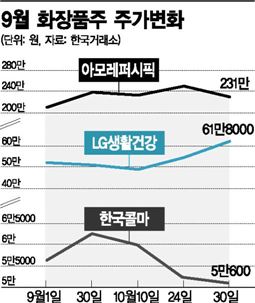

31일 한국거래소에 따르면 코스피시장에서 아모레퍼시픽은 오전 9시32분 현재 전장대비 3만6000원(1.63%) 내린 231만원, LG생활건강은 1만2000원(1.90%) 하락한 61만8000원, 한국콜마는 800원(1.56%) 빠진 5만600원을 기록하고 있다.

연초이후 대표적인 중국 소비 수혜주로 가파른 상승세를 보여왔지만 3분기 실적 발표를 앞두고 상승세가 주춤한 모습이다. 올해 연중 최고가 대비 아모레퍼시픽은 12.96%, LG생활건강은 4.62%, 한국콜마는 21.67% 주가가 빠진 수준이다.

내년에도 중국 수혜가 커지면서 주가 상승세가 이어질 것이라는 낙관적 전망이 많지만 고성장 기대감을 실적이 제대로 뒷받침하지 못할 경우 주가가 급락할 위험성도 크다는 분석이다.

김학균 KDB대우증권 투자전략팀장은 "경기민감 업종들이 주춤하면서 화장품주와 같은 성장주들에 지나친 쏠림현상이 나타나고 있다"며 "지난 2012년 오리온의 경우 원조 중국 소비수혜주로 고공행진을 이어가다가 작년부터 이익추정치가 하락하면서 이후 주가가 계속 하락세로 접어들었다"고 설명했다. 오리온의 주가는 올들어 연초대비 12.11% 하락하며 약세가 지속 중이다.

이미 주가에 상당부분 반영된 면세점 판매 증가 등 주요 성장 동력들도 지속가능성에 대한 점검이 필요하다는 지적이다.

한국희 우리투자증권 연구원은 "요우커 증가에 따라 국내 면세점 판매를 통한 실적 개선세가 이어졌지만 이러한 고성장세가 지속가능한 것인지는 점검이 필요한 상황"이라고 평가했다. 국내면세점과 중국 현지 매장 판매가의 차이에 따라 면세점으로의 지나친 쏠림현상이 나타나고 있어 중국 현지 브랜드 관리가 위협받고 있다는 점, 온라인 매출 상승세가 매장 매출을 잠식하는 점 등 시급히 해결돼야할 문제들이 남아있다는 설명이다.

여기에 중국인 관광객에 지나치게 의존하는 구조도 극복해야 할 과제라는 진단이다. 중국인 입국자 증가율은 지난 1분기 44.9%, 2분기 60.2%에서 3분기에는 18.8%로 줄어들었다. 이에따라 지난 10월 초 중국 국경절 수혜도 예상보다 제한적일 것이라는 전망이 나오고 있다. 김미현 유안타증권 연구원은 "화장품 업체들은 현재 중국인 관광객 숫자에 의존 중인 면세점 매출의 성장을 위해 해외 면세점 입점 등 대규모 투자가 예상된다"며 "하반기 이후 영업이익률 증가세가 둔화될 것으로 보인다"고 전망했다.

이현우 기자 knos84@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)