서울 농협은행 종로지점에서 한 시민이 안심전환대출 상담을 받고 있다. 최우창 기자 smicer@

서울 농협은행 종로지점에서 한 시민이 안심전환대출 상담을 받고 있다. 최우창 기자 smicer@

[아시아경제 이은정 기자] 3월 중 가계의 은행 대출 증가폭이 역대 최대를 기록했다. 특히 최근 가계의 은행 빚 증가세를 주도해온 주택담보대출은 작년 3월의 6배에 육박하는 규모로 늘었다. 이로써 올 1분기 주택담보대출 증가액은 작년 같은 기간의 10배가 넘었다.

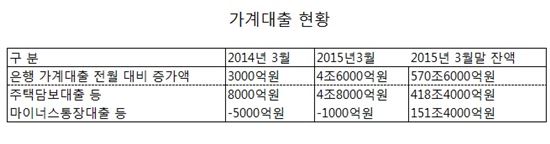

한국은행이 8일 발표한 '3월 중 금융시장 동향' 자료에 따르면 지난달 말 현재 가계에 대한 예금은행의 가계대출(모기지론 양도분 포함) 잔액은 570조6000억원으로, 한달전보다 4조6000억원이 늘었다.

속보치 성격의 이 집계가 개시된 2008년 이래 3월 중 증가폭으로는 역대 최대다. 1년전이 작년 3월은 전년대비 3000억원 늘어나는 데 그쳤다.

윤대혁 한은 시장총괄팀 과장은 "주택담보대출이 봄 이사철 수요와 전세의 매매전환 수요 등에 따른 주택거래량 증가와 대출금리 하락 등의 영향으로 예년 수준을 크게 상회해 늘어났다"이라고 설명했다.

실제로 은행의 주택담보대출 잔액(418조4000억원)은 3월 한달간 4조8000억원 늘었다. 이 역시 3월중 은행 주택담보대출 증가폭으론 역대 최고치다. 예년 3월중 증가폭은 평균 1조6000억원 수준이었다. 작년 3월의 증가액은 8000억원에 그쳤다.

은행의 주택담보대출은 정부의 부동산금융 규제 완화와 한은의 기준금리 인하 영향이 겹치면서 가계 빚 증가세를 주도해왔다. 올 1분기에만 11조6000억원이 급증, 작년 1분기 증가액(1조2000억원)의 10배 가까이 됐다.

다만 주택담보대출의 급증과 달리 가계의 마이너스통장 등 기타대출은 151조4000억원으로 전달보다 1000억원 줄었다.

지난달 은행의 기업대출은 691조6000억원으로, 한 달 전 보다 3조1000억원이 늘었다. 대기업 대출은 분기말 기업의 부채비율 관리를 위한 일시상환과 일부 은행의 기업구분 변경 등으로 2조9000억원(잔액 169조3000억원)이 감소, 2개월 연속 하락세를 보였다. 그러나 중소기업 대출은 법인세 납부수요, 기술신용대출 확대 등으로 전달보다 6조1000억원(잔액 522조2000억원)이나 늘었다.

회사채는 저금리 등 양호한 발행여건과 투자수요에 힘입어 순발행(8000억원 증가)으로 전환했고 기업어음(CP. 3월20일까지 잔액)은 분기말 부채비율 관리를 위한 기업의 일시상환 등에 따라 순상환(-9000억원)으로 돌아섰다.

2월말 은행 수신 잔액(1288조3000억원)은 한달 전보다 5조7000억원이 늘었다. 전달 증가액 10조3000억원보다는 증가폭이 44.7% 축소됐다. 수시입출식예금은 분기말 법인세 납부수요의 영향으로 증가폭이 크게 축소된 2조7000억원에 그쳤고 정기예금은 예대율이 높아진 일부 은행의 자금 유치영향은 2조3000원 늘며 증가세로 돌아섰다.

자산운용사 수신 잔액도 410조원으로 전월보다 2조1000억원 늘어나는 데 그쳤다. 전달 증가액은 11조2000억원이었다. 주식형펀드가 주가상승으로 차익실현을 위한 환매규모가 확대되면서 전달보다 1조7000억원 줄어든 영향이 컸다.

한편 한은이 이날 발표한 '통화 및 유동성' 자료를 보면 지난 2월 우리나라의 시중통화량을 나타내는 광의통화량(M2, 평잔)은 2108조7000억원으로, 작년 동월보다 8.0% 늘었다. 전월보다는 1.0% 늘었다. 이에 따라 시중통화량은 작년 11월 이후 4개월 연속 8%대 증가세를 이어갔다.

M2는 즉시 유동화 할 수 있는 현금과 금융자산을 의미한다. 현금통화ㆍ요구불예금ㆍ수시입출식 저축성 예금 등(M1, 협의통화)에 2년 미만 정기예적금, 수익증권, 시장형상품, 2년미만 금융채, 2년미만 금전신탁, 2년이상 장기금융상품, CMA 등이 포함된다.

이은정 기자 mybang21@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}