12년 전 가시하가시 유령의 부활…日 닮는 한국

이주열 한국은행 총재 "신용총량 문제 없는데 신용경계감 때문에 돈 안돈다"

돈 찍어내도 은행들이 저신용기업에 대출 꺼려 기업현장 돈줄 말라

日 10~20년 전 장기불황 대와 유사 위기의식 갖고 해결 나서야

[아시아경제 구채은 기자] 돈을 찍어내도 돈이 돌지 않는 이유는 금융기관의 신용경계감 탓이라는 진단이 주목을 받고 있다. 시중은행들이 저(低)신용기업에 대한 대출을 꺼려, 한국은행이 돈을 아무리 찍어내도 실제 기업현장에선 '돈줄'이 말라붙는 것이다. 이는 '가시하가시(かしはがし)'로 불리는 신용경색 현상으로 시름했던 일본의 전철을 밟고 있다는 해석을 낳고 있다.

2002년도 만들어진 신조어인 '가시하가시'는 가스(빌리다)와 하가스(떼어내다)의 합성어로 심각한 경기침체로 은행들이 새 자금 대출을 꺼리고, 이미 빌려준 기업으로부터는 '벗겨 떼어내듯이' 억지로 자금을 회수하거나 담보를 요구한다는 의미다.

이주열 한국은행 총재는 지난 11일 12월 금융통화위원회 이후 기자간담회에서 "(돈이 돌지 않는 이유는) 신용총량은 문제가 없는데, 신용도가 떨어지거나 업황이 부족한 기업에 대해 금융기관의 '신용경계감'이 작동하고 있기 때문"이라고 지적했다.

이 총재가 언급한 '신용경계감'은 10월 통화신용정책보고서에도 언급됐다. 보고서에 따르면 전체 중소기업대출 잔액 중 7∼10등급이 차지하는 비중(7개 시중은행ㆍ기업은행ㆍ농협은행 기준)은 2011년 6.5%에서 2012년 5.5%, 지난해 4.7%, 상반기 중 4.3%로 꾸준히 하락하고 있다. 회사채시장도 마찬가지다. 비우량 등급(A 등급 이하) 회사채 발행 비중은 2012년 45.9%에서 2013년 28.7%, 올해 1∼8월 18.4%로 하락했다. 한은은 이를 두고 '신용경계감으로 신용차별화가 심화된 것'이라고 봤다.

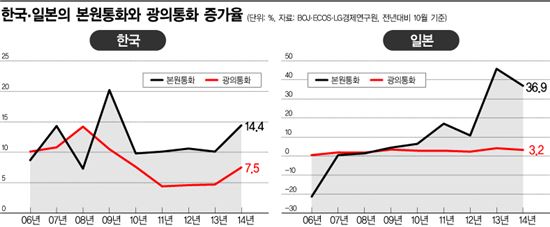

이는 일본의 10∼20년전과 유사한 행보라는 분석이 나오면서 장기침체 우려가 커지고 있다. 일본 중앙은행은 1990년 이후 기준금리를 내려 공격적으로 돈을 풀었지만 정작 은행들이 자금 대출을 꺼리면서 '돈의 정체현상'이 나타났다. 중앙은행으로부터 풀려나가는 1차적인 화폐인 본원통화 증가율은 치솟았지만 시중에 도는 돈을 의미하는 광의통화(M2) 증가율은 바닥을 기었다. 이지평 LG경제연구원 수석연구위원은 "일본은 1990년대 초반부터 장기불황이 고착화되면서, 대기업은 대출수요가 없는 반면 중소기업들은 비실비실되면 부도를 많이 내 은행의 금융중개기능이 크게 약화됐다"고 설명했다.

LG경제연구원이 인용한 일본은행 통계에 따르면 2002년 4월 일본은행이 발권한 돈을 뜻하는 본원통화(평잔ㆍ전년대비) 증가율은 32.8%나 늘었지만 광의통화 증가율은 3.5%에 그쳤다. 이러한 현상은 아베노믹스 이후 더 극심해졌다. 아베 신조 정권이 이끄는 자민당은 14일 치러진 총선에서 압승을 거뒀지만, 현재 일본은 중앙은행이 발권한 돈의 10분의 1수준에 불과한 광의통화가 시중에 유통되고 있다. 올해 10월 기준 본원통화 증가율은 36.2%에 달하지만 총통화 증가율은 3.2% 수준에 불과하다. 원인은 신용경계감으로 은행대출이 꿈쩍도 하지 않는 '가시하가시' 때문이라는 게 일본 전문가들의 지적이다.

우리나라의 경우 일본에 비해 정도는 덜하지만 광의통화 증가율은 본원통화증가율에 크게 못미치고 있다. 한국은행 경제통계시스템에 따르면 본원통화의 10월 증가율(평잔ㆍ전년대비)은 14.4%인데 반해 광의통화 증가율은 7.5% 수준에 그쳤다. 10년 전인 2004년 10월 본원통화 증가율(6.4%)보다 광의통화 증가율(7%)이 앞선 것과 대조적이다.

'세계가 일본된다'를 쓴 홍성국 KDB대우증권 사장은 "현재 한국 상황이 섬뜩할 정도로 일본과 비슷하다"면서 "한국을 비롯한 세계 주요국이 일본 같은 복합 불황에 빠져들고 있는데도 이를 내 문제로 느끼지 못하는 극장화의 함정에 걸려들고 있는데, 위기를 인식하는 게 어려움을 극복하는 출발점이 될 것"이라고 말했다.

구채은 기자 faktum@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}