-모바일게임 컴투스 438% '어닝대박'

-온라인게임사 위메이드·넥슨은 주춤

[아시아경제 박나영 기자] '모바일은 맑음, 온라인은 흐림'

올해 3분기 게임업체들의 실적이 플랫폼에 따라 크게 엇갈릴 것으로 보인다. 컴투스와 게임빌 등 모바일 게임사들은 좋은 성적표를 내놓은 반면 넥슨과 위메이드 등 온라인 게임사들은 실적 악화를 피해야 할 운명에 처했다.

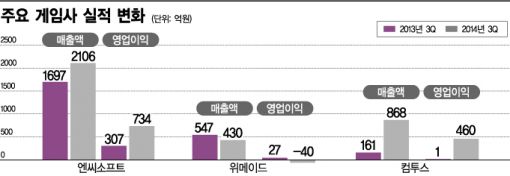

12일 게임 업계와 증권업계에 따르면 엔씨소프트의 3분기 매출액은 전년 동기 대비 22~24% 증가한 2073억~2106억원, 영업이익은 지난해보다 118~138% 늘어난 671억~734억원으로 전망된다. 김창권 KDB대우증권 애널리스트는 "리니지1의 매출액에 부분 유료화 아이템 판매 매출액이 추가되면서 리니지1 매출액이 전분기 대비 회복세를 보일 것으로 전망된다"고 말했다. 2분기에 집중됐던 '와일드스타', 일본에서의 '블레이드 앤 소울' 등 신규 게임 출시 관련 마케팅비용이 감소하면서 비용 지출도 줄어들 것으로 보인다. 김 애널리스트는 4분기에도 리니지1 매출액에 1회 이상의 아이템 판매 이벤트 효과가 반영되면서 3분기 대비 외형 증가세가 유지될 것으로 예상했다.

넥슨의 3분기 실적도 무난한 흐름을 이어갈 것으로 보인다. 업계는 전년 동기 대비 최대 7%정도 성장할 것으로 전망하면서 이 중 모바일 매출이 같은 기간과 비교해 19~30% 증가할 것으로 내다봤다. 앞서 넥슨의 2분기 실적은 매출이 3708억 원으로 전년 동기 대비 1% 증가했고 영업이익은 1001억원으로 26% 감소했다.

위메이드는 기존에 인기를 끌었던 모바일 게임 '윈드러너'의 매출이 감소한데다 새롭게 출시한 게임들이 흥행에 실패하면서 3분기 연속적자가 예상된다. 이번 분기 매출은 421억~430억원으로 전분기 대비 비슷하거나 소폭 증가하고, 영업손실은 38억~40억원으로 관측된다. 성종화 이트레이드증권 애널리스트는 "지난 8월 출시한 '두근두근레스토랑 for kakao'가 매출 증가에 기여할 것이며 마케팅비가 2분기에 비해 10억원 내외로 대폭 줄어들 것으로 예상된다"고 분석했다. 유승준 토러스투자증권 애널리스트는 "온라인게임 이카루스가 실적에 기여했으나 추가 매출성장은 어려울 것으로 보여 신규 모바일게임 흥행이 절실한 시점"이라고 말했다.

지난 6일 실적을 발표한 NHN엔터테인먼트의 경우 신규 인수 회사관련 지급수수료 증가와 일본 웹툰 '코미코' 서비스의 전략적 마케팅 강화로 인한 광고선전비 증가가 반영되면서 62억원의 영업손실을 기록했는데 적자폭은 지난 분기보다 11억원 줄었다. 매출액은 1362억원으로 전년 동기 대비 11.2%, 당기순이익은 119억 원으로 24.5% 감소했다.

반면 모바일 게임사들은 꾸준한 성장세를 이어갔다. 컴투스는 '서머너즈 워: 천공의 아레나'와 '낚시의 신' 등이 해외에서 높은 흥행을 기록하면서 3분기 매출액이 868억원으로 전년 동기 대비 438% 증가했고 영업이익(전년 3분기 1억원)은 460억원으로 무려 4만5980% 늘었다. 당기순이익은 409억원으로 전년 동기 대비 3165% 증가했으며 3분기 누적 매출액은 1509억원으로 역대 최대치를 기록했다.

게임빌은 3분기 매출 425억원으로 전년 동비 대비 102% 증가했으며 영업이익은 34억원으로 전년 동기 대비 78% 늘었다. 이로써 게임빌은 3분기까지 누적 매출이 1035억원으로 최초로 연간 매출 1000억원을 돌파했다. 지난 해 연간 매출은 812억원이었다. 업계 관계자는 "4분기에도 모바일 게임은 꾸준한 흥행을 이어가면서 연간 최고 실적을 기록할 것으로 보인다"며 "온라인 게임도 신작들이 대거 출시되면서 실적이 나아질 가능성이 높다"고 말했다.

박나영 기자 bohena@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

!['수천만원'일줄 알았는데 70만원? 가격보다 완성도 무게 둔 이부진 사장의 '올드머니룩'[럭셔리월드]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010919492186081_1767955761.jpg)

![가방부터 볼펜까지 손만 대면 '열광'…전례없는 다카이치 팬덤활동 '사나카츠' [日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021115583038893_1770793111.png)

{kind=link}