삼성SDS 장외거래 35만5500원의 의미, 결국은 지배구조

삼성전자와의 합병 가능성과 합병 이후 분할 가능성

[아시아경제 이초희 기자]오는 14일 삼성SDS의 상장이 예정된 가운데 향후 삼성전자와 삼성SDS간 합병 가능성이 제기됐다. 또 합병이후에는 분할 시나리오도 가능하다는 분석이다.

전병기 이트레이드증권 애널리스트는 10일 "주목할 점은 삼성SDS의 최대 주주가 삼성전자라는 점"이라며 "만약 삼성생명으로부터 삼성전자 지분을 매입할 경우 삼성전자와 '상호출자 금지라'는 문제가 발생해 삼성전자와 삼성SDS간의 합병 가능성이 제기된다"고 말했다.

전 애널리스트는 "삼성SDS의 삼성전자 지분 매입 이후 삼성전자와 합병하는 과정을 통해 상호출자를 해소할 수 있다"며 "두 회사의 합병을 통해 대주주일가는 합병회사 지분 7% 수준을 소유하게 된다"고 설명했다.

아울러 합병 이후에는 삼성전자(합병회사)의 분할 시나리오가 가능하다고 밝혔다.

삼성전자 분할 시나리오는 삼성전자가 지주회사와 사업회사로 분할시 대부분의 현금과 자기주식을 지주회사로 몰아주는 것으로 지주회사는 막대한 현금보유와 함께 지주회사 자기주식 11.1%와 사업회사 지분 11.1%를 보유하며 사업회사에 대한 지배력을 가져 갈 수 있다. 그는 "중요한 점은 삼성SDS가 삼성그룹 지배구조 개편에서 중요한 역할을 할 것이라는 점"이라고 덧붙였다.

이트레이드증권은 결국 관건은 삼성그룹의 지배구조라고 밝혔다. 전 애널리스트는 "장외시장에서 형성돼 있는 삼성SDS의 주가는 회사 고유의 자산가치 및 수익가치를 넘어서는 프리미엄이 붙어있다"며 "그 프리미엄이라는 것은 향후 삼성그룹의 지배구조 개편에서 삼성SDS가 핵심적인 역할을 할 것이라는 기대"라고 진단했다.

그는 "삼성생명이 보유한 삼성전자 지분에 대한 논의가 뜨겁다"며 "대주주의 지분 상속 및 금산분리 원칙, 보험업법 개정, 지주회사법 등 얽혀있는 문제들이 많다"고 덧붙였다.

이트레이드증권은 삼성생명의 삼성전자 지분은 삼성그룹을 소유할 수 있는 중요한 지분으로 시장에 내다팔 수는 없으며 삼성전자 지분 일부를 매입할 회사가 삼성SDS일 가능성이 높다고 전망했다.

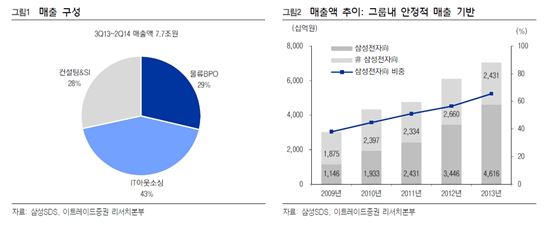

한편 삼성SDS는 시스템통합구축(SI) 서비스 회사로 1985년에 설립됐다. 사업부문은 IT아웃소싱 사업, 컨설팅ㆍSI 사업, 물류BPO 사업으로 나뉘어져 있다. 근래 4개분기 매출 기준 IT아웃소싱 43%, 컨설팅ㆍSI 28%, 물류BPO 29%이다. 삼성그룹을 중심으로 하는 매출구조이며 삼성전자向 매출비중은 2013년 기준 66%로 지속적으로 증가하고 있다. 6월말 기준 부채비율은 37.7%로 재무적으로 안정적이다. 삼성SDS의 7일 현재 K-OTC 장외거래가는 35만5500원이다

향후 유상증자 또는 CB 발행 및 차입을 통해 마련한 현금으로 삼성물산의 삼성전자 지분 일부를 매입할 가능성이 높다는 분석이다.

이초희 기자 cho77love@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}