[아시아경제 한진주 기자] #서울 마포구의 소형 아파트에 거주하는 A씨는 결혼 2년차인 신혼부부다. 재계약을 앞두고 전세집을 구하러 다니고 있지만 융자 없는 집을 찾기가 어려워 불안한 마음에 '전세안심대출'을 받기 위해 은행을 찾았다. 대출을 받아 다른 전셋집으로 옮길 계획이었지만 전세계약서를 지참해야 한다는 창구 직원의 말을 듣고 발길을 돌려야 했다.

전세반환보증과 전세대출을 결합한 전세안심대출 상품에 대한 문의가 쇄도하고 있다. 저리 대출에 전세반환보증까지 가입할 수 있어 전세입자들의 관심이 높은 것이다. 하지만 전세계약을 해야만 하고 준비서류도 필요해 무턱대고 은행을 찾는다고 대출을 받을 수는 없다. 전세안심대출은 전세계약과 보증보험 가입 후에 대출이 이뤄진다는 점을 감안해야 한다.

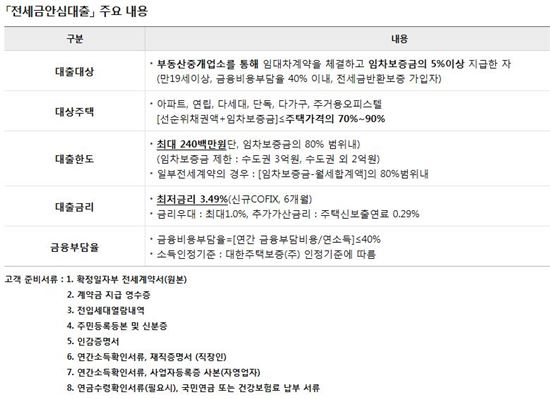

국토부는 지난 2일 전세금 반환보증에 전세대출을 접목한 '전세안심대출'을 출시했다. 우리은행에 따르면 출시 6일째인 8일 현재 30건(총 27억3000만원)이 전세안심대출 신청을 받았다. 이중 대출이 집행된 건수는 총 21건, 대출액은 19억2000만원이었다. 국토부에 따르면 하루 평균 200여건의 상담이 접수돼 영업일 4일만에 1000여건의 상담이 이뤄졌다.

전세안심대출은 전세계약을 마친 후 대출 신청이 가능하다. 대출 금액과 반환보증 금리가 대상 집값을 기준으로 정해지기 때문이다. 대출금리도 최소 3.7%지만 우대금리를 적용하는 경우에 한하며 은행 내부 신용등급을 기준으로 정해진다. 대출 신청 시 확정일자를 받은 전세계약서 원본과 계약금 지급 영수증을 지참해야 하며, 잔금 납부 시점에 맞춰 대출이 집행된다.

우리은행 대출 상담창구 직원은 "소득 1000만원으로 1억원까지 대출받을 수 있다는 정보만 알고 찾아오는 손님들이 많은데 전세계약을 마쳐야 대출 가능 액수를 산정할 수 있다"고 말했다. 이어 "대출이 얼마나 가능한지 모르는 상황에서 계약을 먼저 해야 한다는 것은 단점"이라고 지적했다.

가입 대상 주택은 전세금이 수도권 3억원, 지방은 2억원 이하 주택이다. 아파트 외에 연립, 다세대, 단독, 다가구, 주거용오피스텔도 가능하다. 대출한도는 전세가 3억원 기준 최대 2억4000만원이다. 반전세의 경우 임차보증금에서 월세를 합한 가격의 80%이내까지 대출이 가능하다.

전세안심대출의 가장 큰 장점은 보증보험 가입을 전제로 대출을 받기 때문에 소득 제한이 없고 전세금을 떼일 우려가 없다. 금리는 신규 코픽스를 기준으로 은행 자체 신용등급에 따라 금리가 최저 3.7%, 최대 5.6%까지 적용된다.

소득제한이 없는 대신 금융비용부담률이 40%를 넘어서는 안된다. 금융비용부담률은 대출희망자의 이자상환능력을 살피는 기준으로 연간 지불해야 할 대출이자의 총합을 소득으로 나눈 비율을 말한다. 대출없이 연소득이 3000만원인 사람이 금리 3.5%로 5000만원을 대출받았다면 연간 상환해야할 이자는 14만원이므로 부담률은 5%다.

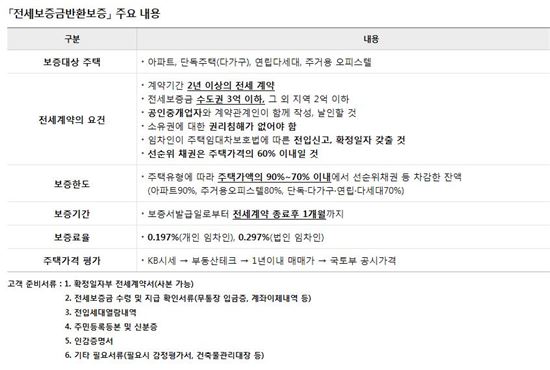

전세금과 대출금을 100%까지 보장해주지만 집주인의 선순위 채권액과 전세금을 합한 가격이 아파트의 경우 90%이내여야 한다. 반환보증 가입기준이 선순위 채권액이 집값의 60% 이하라고 명시하고 있지만 전세가율이 60%를 웃돌고 있어 가급적 집주인의 융자가 적을수록 좋다.

전세반환보증 가입요건도 충족해야 한다. 반환보증 가입 시 전입신고 후 확정일자를 받아야 한다. 전세금 보증기간은 보증기간 가입일부터 전세계약 종료 후 1개월 이내다. 개인 세입자의 보증료는 0.197%가 적용된다.

전세 계약이 종료된 후 집주인에게 전세금을 돌려받지 못할 경우 대주보가 원금과 이자를 은행에 우선 지급하고 남은 돈을 세입자에게 지급한다. 집이 경매로 넘어간 경우, 은행과 세입자에게 원금과 보증금을 먼저 지급하고 대한주택보증은 우선변제권으로 구상권을 행사한다. 구상권이란 타인의 채무를 갚은 사람에게 주어지는 반환청구권을 말한다.

이밖에도 수도권 미분양아파트에 전세안심대출 사전이용약정을 체결했다. 건설사가 직접 전세를 놓는다는 점만 다르고 반환보증 가입과 대출은 같다. 전세보증금과 대출금 상환은 대주보가 맡는다. 대상은 4개 건설사, 6개 단지(1900가구)로 ▲한화건설의 김포풍무 꿈에그린 1ㆍ2 ▲두산건설의 일산 탄현 두산위브더제니스 ▲우미건설의 인천 영종하늘도시 우미린 1ㆍ2 ▲동문건설 인천 청라 굿모닝힐이다.

한진주 기자 truepearl@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}

{kind=link}