세대별 노후준비 전략

100세 시대는 ‘은퇴 준비’가 관건

빚더미 앉은 20~30대, 저축보단 채무 청산이 먼저

40~50대, 직접 투자보다는 간접 투자가 안전

60~70대, 실손 보험 가입해 의료비 부담 줄일 것

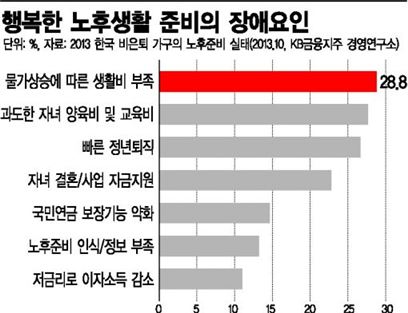

[아시아경제 김은지 기자] 바야흐로 100세 시대다. 늘어난 수명만큼 남은 앞날에 대한 고민과 걱정도 깊어진다. 은퇴 이후에도 길게는 수십 년간 생활을 이어가야 하는 과제를 어떻게 해결할 것인가. 국가적으로도 100세 시대는 부담스럽다. 가계부채가 1000조원에 육박하는 상황에서 노후 준비를 위해 꺼내들 카드가 마땅치 않다. 또 초고속 고령화로 인한 경제활동 위축은 시한폭탄과 같다.

우리나라 은퇴 평균연령은 53세로 100세까지 산다고 가정하면 은퇴 후 50년에 대한 소득과 지출을 따져보라고 전문가들은 조언한다. 은퇴 이후 어떤 경제활동을 할 것인지, 마땅한 소득 없이 현재 자산을 어떻게 관리할 것인지 노후 준비는 빠를수록 좋다. 세대에 따라 처한 경제적 상황이 다른 만큼 연령과 소득 수준에 맞춰 노후를 대비해야 한다.

◆노후대비 둔감한 20·30 = 20∼30대는 경제활동을 시작하는 나이가 늦어지는 데다 아직까지 은퇴 개념이 뚜렷하지 않아 은퇴 준비의 중요성이 더욱 강조된다. 특히 빚을 안고 사회생활을 시작하는 20∼30대들은 저축보다 채무를 먼저 청산해야 한다.

금융위원회가 조사한 대학생 대출 현황을 보면 대학생의 20.4%, 즉 5명 중 1명이 등록금 때문에 빚을 졌다. 30세 미만 청년층 가구의 담보·신용대출도 2010년 765만원에서 2012년 1075만원으로 급증했다.

따라서 20∼30대는 빚을 먼저 갚아야 하고 그 이후 소득의 일부를 반드시 은퇴 준비 금액으로 따로 떼어 운용해야 한다. 또 일정한 투자금을 모았다면 조금 더 공격적으로 투자하는 것이 좋다.

이관석 신한은행 자산관리솔루션부 팀장은 “중도에 쉽게 해지할 수 없는 10년 이상의 장기 비과세 상품으로 은퇴를 미리 준비하는 것이 좋다”며 “안정적인 소득을 원한다면 저축보험에, 위험이 따르지만 높은 수익을 기대한다면 변액연금보험 상품에 가입할 것”을 추천했다.

◆퇴직 앞둔 40·50, 시급한 노후준비 = 40∼50대는 전 세대를 통틀어 수입이 가장 많지만 지출 역시 가장 많아 오히려 20∼30대에 비해 재무적 노후준비가 낮아 부실한 은퇴 생활이 우려된다. 40대의 월평균 가처분소득은 199만원, 50대는 204만원으로 전 세대에서 가장 높다. 하지만 미혼 자녀를 2명 이상 둔 가구의 소비 지출 중 교육비 지출 비중은 17%에 이른다.

전문가들은 40∼50대는 은퇴를 앞두고 있는 만큼 20∼30대에 비해 적극적으로 투자해야 할 필요가 있다고 말한다. 다만 손실을 줄이기 위해 직접 투자보다는 간접 투자가 안전하다.

김현수 우리투자증권 자산관리컨설팅부 연구위원은 “공격적인 상품보다 안정적인 투자를 해야 하는데 성과를 고려한다면 원자재나 금·원유와 같은 대안투자 상품에 투자할 것”을 추천했다.

윤원아 삼성생명 은퇴연구소 책임연구원은 “연금형 투자를 늘려 은퇴 뒤에 필요한 생활비를 준비하고 질병이나 장기요양의 가능성을 고려해 의료보험에도 신경을 써야 한다”고 조언했다.

◆60·70 슬기롭게 노후를 보내려면 = 경제 활동에서 멀어진 60∼70대는 다가올 100세 시대 준비에 더욱 세심하게 신경 써야 한다. 지난해 고령자의 경제활동참가율은 30%에 달해 경제협력개발기구(OECD) 국가 평균인 12%보다 2배 이상 높은 것으로 나타났다. 하지만 급여수준은 근로자 전체 평균의 77%에 불과한 것이 현실.

지금 뜨는 뉴스

전문가들은 나이가 들수록 늘어나는 의료비 지출을 막기 위한 건강관리가 필수이므로 실손 보험에 가입해 의료비 부담을 줄일 것을 조언했다.

김종태 KDB대우증권 미래설계연구소 소장은 “60∼70세라도 실손 보험 가입조건에 맞는다면 가입하는 것이 좋다”며 “10∼20% 가운데 자기부담률을 선택할 수 있는데 자신의 경제적 능력이나 건강상태를 고려해서 자기부담을 늘려야 한다”고 주의를 당부했다.

김은지 기자 eunji@paxnet.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![휴게소 가서 화장실만?…차 세우게 만드는 이유가 있네[디깅 트래블]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021612252143419_1771212320.jpg)

!['너무 피곤한데…' 새벽이면 떠지는 눈, '이것' 부터 점검해야[콕!건강]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021308493041601_1770940169.jpg)

![라부부 VS 헬로키티, 주가는 누가 더 좋을까[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021611553943399_1771210539.jpg)

{kind=link}