성장률둔화,자금유출 상품가격하락,반정부시위 등 4대 악재 시달려

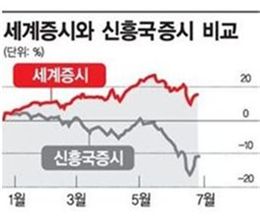

[아시아경제 박희준 기자]아시아 등 신흥시장이 총체적 난국에 직면했다. 성장둔화와 상품가격하락, 투자자들의 자금이탈, 반정부 시위 등이 한꺼번에 닥치면서 주가급락과 채권가격 하락, 환율상승 등 3대 악재를 몰고 있는 것이다. 전세계에 달러 홍수를 발생시킨 미국이 채권매입 축소시기를 밝힘으로써 동시에 발생한 이 같은 난제들은 신흥시장이 글로벌 투자자들이 돈을 벌 수 있는 곳이 아니라는 인상을 각인 시킬 수도 있다는 우려를 낳고 있다.

2일 월스트리트저널(WSJ) 등 주요 외신보도에 따르면, 아시아의 성장 견인차인 중국이 돈 줄을 죄면서 수요가 줄고 이것이 주변국 특히 중국에 대한 상품수출로 호황을 누린 호주와 브라질 경제에 직격탄을 날리면서 상품가격 하락과 함께 신흥시장 전역의 성장률 둔화를 초래하고 있다.

HSBC은행의 일부 이코노미스트는 중국은 올해와 내년에 성장률이 과거 10년 동안의 10% 정도에서 크게 낮아진 7.4% 정도가 될 것으로 점치고 있다. 영국 런던의 조사회사인 캐피털이코노믹스는 신흥시장 성장률은 2분기에 약 4%정도로 2009년 이후 가장 낮고 7%에 근접한 지난 10년간의 평균 성장률의 절반을 조금 웃도는 수준에 그칠 것으로 내다보고 있다.

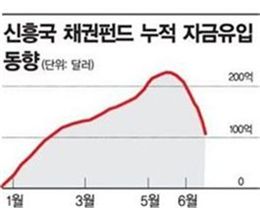

미국의 양적완화 축소 언급 이후 신흥시장에서 자금유출도 심해지고 있다. WSJ 은 지난주 신흥시장 채권펀드에서 빠져나간 자금 규모가 직전 주의 두 배 수준인 약 60억 달러로 추정했다. 자료 제공업체 EPER에 따르면 지난 5주간 유출된 자금은 2009년 이후 최대규모였다. 2008년 글로벌 금융위기 이후 높은 성장을 바탕으로 유럽과 미국의 저성장을 상쇄하던 신흥시장의 모습은 찾아볼 수 없을 지경이다.

미국의 양적완화 출구전략 실현과 맞물린 신흥시장 자금유출은 달러강세, 신흥시장의 통화가치 급락(환율급등), 채권가격 급락(수익률 급등),주가하락을 연쇄적으로 낳고 있어 신흥국에서는 비상등이 켜졌다. 환율이 급등하면 수입물가에 이어 국내물가가 상승하고 주가가 급락하는 등 심각한 부작용을 낳기 때문이다.

대규모 경상수지 적자에 허덕이는 인도의 루피화는 2분기에만 8.6% 평가절하됐다. 인도 중앙은행이 달러를 풀면서 외환시장 안정에 나섰지만 리적 마지노선이라는 달러당 60루피 선이 붕괴됐다가 2일에야 59루피 대를 겨우 회복했다. 외환보유고가 2900억 달러 정도로 제한된 데다 지난해 경상수지 적자가 무려 878억 달러에 이르러 약발은 거의 없는 것과 마찬 가지다.

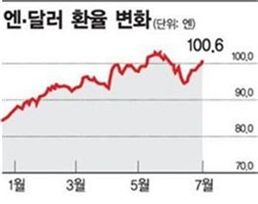

달러 강세는 엔화 등 주요국 통화에도 영향력을 미쳤다. 엔화는 2일 뉴욕 외환시장에서 달러당 엔화는 오후 5시께 100.6엔 대를 나타냈다.최근 26일 동안 90엔 대를 유지하다 다시 하락세를 타는 모습이다.

상품통화인 호주 달러가치도 1%가량 하락하며 34개 월 사이에 최저치를 기록했다.

중국의 교역상대국이자 철광석과 석유 등 상품의존도가 큰 브라질의 경우 올들어 주가는 22%, 헤알화 가치는 약 10%나 폭락했다. 물가상승은 불을 보듯 뻔한 형국이다. 이런 상황에서 브라질 정부가 교통요금을 인상하자 물가고에 허덕이던 브라질 국민들은 폭발했다. 대규모 가두 시위가 몇 주일째 벌어지고 있다.

터키는 수도 이스탄불의 탁심공원내 녹지를 없애려는 정부 계획에 불만을 품은 시위가 반정부 시위로 번지면서 2분기 중 주가가 11%하락하고 리라는 9%나 주저앉았다.2010년과 2011년 9%대의 성장을 구가한 터키지만 투기성 단기자금인 핫머니의 대량 유출, 리라화 폭락, 국내총생산( GDP)의 6%에 이를 것으로 예상되는 경상수지 적자 등으로 올해는 2% 성장에 그칠 것이라는 전망이 지배적이다.

금 등 상품 수출로 먹고 사는 남아프리카공화국도 금값 하락으로 란드화 가치가 20% 평가절하되면서 물가가 천정부지로 치솟아 중앙은행이 경기부양을 위한 금리인하 여지를 없애버렸다.

대규모 자금이탈로 회사채 시장은 씨가 말랐다. 지난해 아시아에서는 달러와 유로,엔 등 3개 통화로 1406억1000만 달러어치의 회사채가 발행됐고 올들어서도 4월까지 채권발행은 순조로웠다. 그러나 벤 버냉키 미국 연방준비제도 이사회 의장이 양적완화 축소를 시사한 5월이후 발행시장은 완전히 얼어붙었다. 기업들은 조달 비용이 높은 은행 대출시장으로 몰릴 수밖에 없었다.인수합병(M&A) 등도 시들해졌다.

지구촌 신흥국가 어디를 둘러봐도 성한 곳이 없다고 해도 전혀 틀리지 않는 형국이다.

문제는 앞으로 빠져나갈 여지가 더 커 주가하락과 환율상승이 계속 이어질 가능성이 없지 않다는 점이다. 국제금융협회(IIF)는 2009년부터 지난해 말까지 신흥시장에 유입된 민간 자금을 4조2000억 달러로 추정하고 있는데 이는 도쿄증권거래소에 투자된 자금 총액보다 많은 것이다.전부는 아니더라고 하더라도 대규모 자금이 일거에 빠질 경우 신흥국이 받을 충격은 상상을 초월한다.

미국을 향한 자금 이동은 아프리카 등 신흥국에서 인프라스트럭쳐 건설에 필요한 자금마저 고갈시킬 수 있다는 점도 염려스럽다.적어도 현재까지는 신흥시장에서 빠져나가는 자금유출 규모는 2008년 금융위기 수준에는 이르지 않았지만 1994년 멕시코 국채위기와 1997년 아시아 외환위기와 같은 과거의 공황상태를 상기시키기에 충분하다고 WSJ은 지적했다.

한국이 3264억 달러를 축적하는 등 신흥국가들은 과거와 달리 외환보유고를 넉넉하게 쌓아놓았고, 1997년 외환위기의 불에 기름을 부은 외화표시 채권에 대한 의존도를 줄였으며, 최근 몇 년 사이에 은행들이 자본을 확충한 만큼 경제 충격에 대한 저항력을 키워놓았다는 게 WSJ 평가다. 새로운 글로벌 공황으로 번질 것으로 보는 전문가가 소수라는 사실은 그나마 신흥시장이 받을 큰 위안이다.

박희준 기자 jacklondon@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![휴게소 가서 화장실만?…차 세우게 만드는 이유가 있네[디깅 트래블]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021612252143419_1771212320.jpg)

![라부부 VS 헬로키티, 주가는 누가 더 좋을까[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021611553943399_1771210539.jpg)