경제 전문가 90명 설문서 "가계부채가 최대의 시스템 리스크" 82% 응답

지금 안 풀면 더 꼬인다, 하우스푸어 입체진단①

[아시아경제 김은별 기자] 한국은행은 18일 주목할 만한 보고서를 하나 내놓았다. 한국경제의 가장 큰 시스템 리스크가 가계부채라는 내용이다. 한국은행이 국내외 전문가 90명을 대상으로 설문조사한 결과다. 응답자의 82%가 가계부채를 시스템 리스크의 최대 요인으로 꼽았다. 그 가계부채의 핵심 고리를 하우스 푸어(집을 소유하고 있으나 과다한 부채로 소비 여력이 없는 계층)가 쥐고 있다.

굳이 한은의 조사가 아니더라도 새정부 경제정책의 우선 순위는 가계부채와 하우스 푸어에 맞춰질 공산이 크다. 이미 정권인수위원회는 하우스푸어에 대한 종합적인 대책을 고민중이다. 금융당국과 은행권에서도 하우스푸어에 대해선 이런 저런 대책들을 내놓고 있다.

하지만 어떤 하우스 푸어 대책을 내놓건 가장 중요한 것은 현상에 대한 정확한 인식이다. "하우스 푸어란 무엇이며, 누가 하우스 푸어인지"를 규정하는 것이 정책 입안의 최우선순위가 돼야 한다는 얘기다.

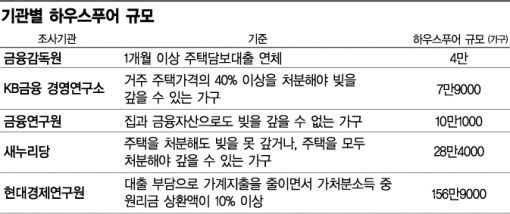

사전적으로 하우스 푸어란 '무리한 주택담보대출로 원리금 상환에 어려움을 겪는 집주인'을 일컫는다. 그러나 조사기관마다 구체적인 정의는 제각각이다. 당연히 하우스 푸어의 범위도 달라진다. 적게는 4만 가구(금융감독원)에서 많게는 160만가구(현대경제연구원)까지다. 이래서는 제대로 된 대책이 나오기 힘들다.

박근혜 정부의 초대 부총리로 내정된 현오석 원장 시절, KDI는 잠재 부실가구가 적게는 9만, 많게는 18만 가구에 이른다는 분석 보고서를 냈다. 이들의 부채 규모는 19조8000억원에서 39조9000억원이다. KDI는 "어떤 기준을 세우든 저신용층, 50대 이상, 비은행권 다중채무자 등이 고위험군"이라고 밝혔다.

이 외에 금융연구원은 10만1000가구가 하우스푸어 고위험군에 속한다고 파악했으며, 잠재적 위험군은 57만 가구에 이른다고 추정했다. 현대경제연구원의 경우 108만4000가구에서 많게는 156만9000가구에 이를 것으로 예상했다. 반면 금융감독원은 하우스 푸어가 4만 가구에 그친다고 파악했다. 1개월 이상 주택담보대출 원리금을 연체한 사람을 기준으로 잡았기 때문이다.

일반인들은 하우스푸어에 대해 어떻게 느끼고 있을까. 취업정보업체인 잡코리아가 지난해 10월 집이 있는 직장인을 대상으로 설문조사를 실시한 결과, 절반에 가까운 49%가 본인을 하우스 푸어라고 답했다.

전문가들은 "하우스 푸어와 관련된 정책을 세울 때 가장 중요한 포인트가 모럴 해저드 방지"며 "지원대상의 아웃라인을 잡는 게 정책의 출발점"이라고 조언하고 있다.

국민들이 공감할 수 있는 기준을 먼저 마련하고, 그 기준에 따라 기관별로 역할분담을 하는 것이 중요하다는 지적이다. 하우스 푸어에 대한 대책들이 하나같이 재정투입을 전제로 하는 만큼, '강북의 세입자들이 낸 세금으로 강남의 하우스 푸어를 지원하는' 아이러니를 피하려면 보다 정교한 정책 입안이 필요하다는 얘기다.

조 만 KDI 실물자산연구팀장은 "정부가 특정계층 지원책을 마련할 때는 국민들이 납득할 수 있어야 한다"며 "재정지출이 수반되는 만큼 국민적 합의는 필수적"이라고 말했다.

김은별 기자 silverstar@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}