효율과 혼란 사이..저항 부딛쳐 올스톱됐지만

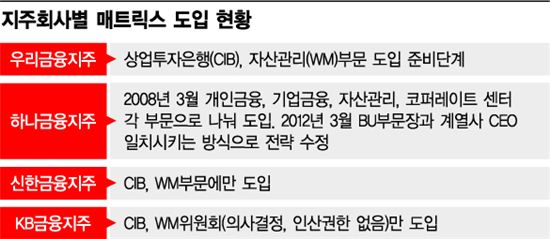

[아시아경제 김은별 기자] 2008년 3월, 하나금융은 지주에 매트릭스 조직체계를 도입했다. 각 지주 계열사들이 독립적으로 영업하던 방식에서 벗어나 계열사들의 관련 부서들을 사업단위로 묶었다. 개인금융, 기업금융, 자산관리, 코퍼레이트 센터 등으로 부문을 나누고 사업부문(BUㆍBusiness Unit)장에게 전권을 줬다. 매트릭스 체계는 당장 금융권의 뜨거운 이슈로 부상했다.

하지만 현 시점에서 '매트릭스' 에 대한 논의는 '올 스톱' 상태다. 4년동안 어떤 일이 있었던 것일까.

매트릭스란 계열사 체제의 수직체계와 각 부문별 수평체계를 결합한 조직형태다. 출발은 글로벌 선진은행들이었다. 씨티, HSBC, 스탠다드 차타드 등과 같은 글로벌 금융그룹들은 전 세계에 있는 국가별 브랜치를 관리하기 위해 이같은 조직을 도입했다. 국가별로 부문장을 세우고, 이 부문장이 관련 업무만을 묶어 다시 본사에 보고하는 형식이었다.

그렇다면 글로벌 은행보다 규모가 작은 국내 금융지주들은 왜 이 체계를 도입했을까. 은행에 편중돼 있는 금융지주 체계의 돌파구를 마련하고, 계열사간 시너지를 높인다는 취지였다.

간단한 예를 들어보면 이해하기 쉽다. 기존 조직 체계에서는 같은 그룹 계열사라도 서로 경쟁할 수밖에 없다. 예컨대 은행과 증권의 자산관리업무는 타깃 고객군도, 업무도 비슷하다. 계열사끼리 고객을 뺏는 일도 일어났다. 이를 기능별, 업무별로 통합하고 관리하면 영업의 효율화를 기할 수 있지 않겠냐는 것이다.

하나금융이 매트릭스 체제를 도입한 이후 신한금융지주, 우리금융 등도 잇따라 매트릭스 도입을 선언했다. 그러나 구체적인 내용은 금융지주마다 조금씩 달랐다.

신한지주의 경우 CIB(상업투자은행)와 WM(자산관리)사업 부문에 한해 부분적으로 조직을 재편했다. 인사와 예산권은 부문장(BU장)이 아닌 계열사 최고경영자(CEO)에게 남겼다. BU장은 경영전략만 맡았다.

KB금융의 경우 주요 계열사의 공통된 부문을 묶은 CIB와 WM위원회만 있을 뿐, 위원회는 의사결정이나 인사권한이 없는 약한 형태의 매트릭스다.

우리금융의 경우 CIB와 WM부문에 한한 매트릭스 체제를 올 1월부터 도입할 계획이었으나, 자회사들의 반발이 심해 아직까지 큰 진척은 없는 상태다.

일부에선 매트릭스라는 체제 자체에는 공감하면서도, 막상 국내에 도입해 효과를 내기에는 현실적으로 한계가 있다고 지적한다. 은행 편중성을 해소하기위한 조직 체계였지만 결국 너무 큰 은행비중 때문에 부작용이 발생한다는 것이다.

상황이 이렇게 되자 가장 먼저 매트릭스를 도입했던 하나금융은 지난해 매트릭스 체제를 BU장과 계열사 CEO를 일치시키는 방식으로 느슨하게 바꾸기도 했다. 리테일이 강한 하나은행장이 개인금융 BU를, 외환은행장이 기업금융 BU를 맡는 식이다.

매트릭스 체제가 앞으로 더욱 확산될 지 여부는 성과에 달려있다. 성과를 낸다면 더욱 활성화될 것이고, 그렇지 않다면 도태된다는 얘기다. 실제 신한지주의 경우 매트릭스 출범 3개월 만에 1조원에 달하는 계열사별 협업 거래가 일어났다.

물론 부작용에 대한 우려도 있다. 종횡으로 복잡하게 얽힌 매트릭스 조직이 오히려 책임소재를 불분명하게 하게 만든다는 것이다. 지주사가 매트릭스 조직을 통해 자회사의 경영에 직접 개입할 수 있게 되고, 자회사 법인장과 지주사 사업부문장간의 책임 및 권한 불일치 문제가 발생할 수 있다는 비판도 뒤따른다.

한 금융권 관계자는 "각 사별로 차이는 있지만 아직 자회사들의 독립경영도 제대로 보장되지 않은 것이 국내 금융지주의 현실"이라며 "이같은 현실을 감안하고 운용의 묘를 꾀할 때 매트릭스 체제는 성공할 수 있다"고 말했다.

김은별 기자 silverstar@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![일주일 만에 2만원에서 4만원으로 '껑충'…머스크 언급에 기대감 커진 한화솔루션[이주의 관.종]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021109215637724_1770769315.jpg)

{kind=link}