[아시아경제 김현정 기자] NH투자증권은 12일 하이닉스 인수의향서 제출로 주가가 하락중인 SK텔레콤에 대해 지나치게 부정적으로 볼 필요 없다면서 반도체 시황이 크게 악화되지만 않는다면 투자가치가 높을 수 있다고 밝혔다. 투자의견은 '시장평균'을 유지했다.

김홍식 애널리스트는 "하이닉스 인수의향서 제출 이후 SK텔레콤 주가는 7일과 8일 양일간 6% 이상 하락했다"면서 "하지만 아직 예비입찰에 불과한 단계라 확정적인 것도 아니며, 설서 인수가 확정된다 해도 너무 부정적으로 볼 필요는 없다"고 주장했다.

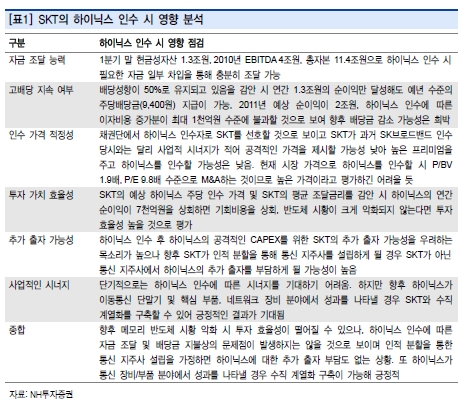

김 애널리스트는 "SK텔레콤이 인수한다고 해도 보유 현금, 현금 창출 능력, 신용등급으로 볼 때 자금 조달에 아무런 문제가 없을 것"이라면서 "또한 하이닉스 인수에 따른 이자비용증가 폭이 크기 않아 높은 배당금 지급에 아무런 문제도 없을 것"이라고 전망했다.

그는 "최근 하이닉스 실적과 SK텔레콤의 조달금리 수준을 감안할 때 SK텔레콤 입장에서 하이닉스에 대한 투자 가치가 나쁘지 않을 것"이라면서 "채권단에서 하이닉스 인수 주체로서 SK텔레콤을 선호할 가능성이 높은데다가 SK텔레콤 역시 공격적으로 하이닉스 인수에 나설 가능성이 낮아 하이닉스 인수 가격도 높지 않을 것"이라고 분석했다.

아울러 "최근 SK텔레콤의 기업 분할 가능성이 언론에 보도되고 있는 상황에서 만약 SK텔레콤이 인적 분할을 통해 통신지주사를 탄생시킨다면 초기 인수 자금 외에 향후 추가적인 하이닉스에 대한 투자는 새롭게 탄생할 통신 지주사가 감당할 가능성이 높다"고 전망했다.

김현정 기자 alphag@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![데려올 때 38만원, 떠나보낼 때 46만…가슴으로 낳아 지갑으로 키우는 반려동물[펫&라이프]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020509403529611_1770252035.jpg)

{kind=link}