[2011 재테크전략] PB 100명에게 듣는다

- 국내주식형·신흥국펀드 가장 유망

- 美 경기회복 수혜 IT·금융이 주도株

[아시아경제 김은별 기자]"내년에는 금융자산을 늘리고, 부동산은 줄여라."

수많은 자산가들을 상대하는 PB(Private Banker)들이 조언한 2011년 재테크 전략이다. 역대 최고점을 향해 달리는 국내증시가 당분간 상승세를 탈 것으로 보이며 최대 20%까지도 오름세를 보일 것으로 예상되는 반면, 부동산은 강보합세가 예상돼 기대 수익을 노리기 힘들기 때문이다. 특히 올해 인기를 끌었던 주식과 펀드는 내년에도 여전히 유망한 '효자 투자처' 노릇을 톡톡히 할 것으로 예상됐다.

◆코스피 상승여력 '20%'=우선 PB들은 재테크의 중요한 기준으로 작용하는 지표 중 하나인 KOSPI지수를 긍정적으로 내다보고 있다. 100명 중 28명이 내년 KOSPI지수 최고점은 2300~2400포인트 사이에서 형성될 것으로 내다봤으며, 25명은 2200~2300포인트 사이에서 고점이 형성될 것으로 내다봤다. 2500포인트 이상을 찍을 것으로 보는 PB도 있었다.

오현승 대신증권 PB(금융주치의)는 "글로벌 유동성에 따른 외국인 자금이 꾸준히 들어올 것으로 예상된다"며 "미국경제의 완만한 회복세에 힘입어 우리나라 주식시장의 체질 자체가 긍정적으로 향상될 것"이라고 말했다. 권두용 ING생명 FC도 "현재 코스피지수의 상승은 풍부한 유동성과 외국인, 연기금의 투자에 따른 것"이라며 "올해처럼 내년도 비슷한 흐름을 이어갈 것"이라고 예상했다.

지금까지가 유동성 장세였다면 앞으로는 기업 실적에 기반한 실적장세가 시작된다는 의견도 있다. 주가가 많이 올랐지만 아직까지도 투자자들은 경계심을 풀지 않고 있는 상황인데, 기업실적에 기반한 랠리가 올 경우 상대적 박탈감을 해소하기 위한 버블이 온다는 것이다. 김혁 동양종금증권 서초남지점 PB는 "최근 지수가 상승했음에도 불구하고 여전히 기업들의 실적과 대비했을 때에는 매력적인 수준"이라고 평가했다.

이처럼 종합주가지수의 예상 고점은 비교적 높은 수준이다. 하지만 PB들은 주가가 전고점을 찍은 후에는 다소 변동성이 큰 흐름을 보일 것으로 예상했다. 이는 많은 증권사 리서치애널리스트들이 전고점을 찍은 후 2000~2300포인트 내에서 박스권을 형성하는 '상고하저(上高下低)' 흐름을 보일 것으로 예측한 것과도 일맥상통한다. 인플레이션 압력이 가중되면서 급격하지는 않지만 금리 인상은 불가피하고, 이에 따라 시장이 출렁일 수 있다는 얘기다. 이에 따라 설문에 응답한 PB들은 100명 중 32명이 내년 기준금리를 연 3.0%로 예상했으며, 두번째로 많은 29명이 연 3.25%로 추정했다.

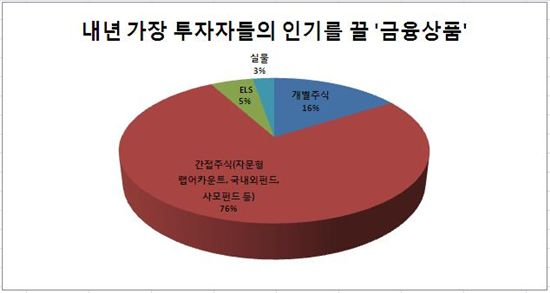

◆신흥국ㆍ원자재펀드, 안정성ELS, ITㆍ금융株 주목=그렇다면 아직도 증시가 예상전고점까지는 20% 정도 여유가 남아있는 지금, 투자자들은 어떤 상품에 주목해야 할까? PB들은 올해도 그랬듯이 간접주식들이 효자 노릇을 할 것으로 내다봤다. 올해의 경우 자문형 랩어카운트, 국내외펀드, 사모펀드 등이 인기를 끌었고 다음으로는 ELS, 채권 등도 인기를 끌었다.

PB들은 이제는 이미 주가가 상당부분 올랐고 직접투자나 한방향성으로 투자하기엔 힘든 만큼 전문가의 도움을 받은 랩어카운트나 펀드투자가 유망하다고 조언했다. 강세장이니만큼 금융상품에 적극적인 투자가 필요하지만 종목별 차별화가 예상되니 전문가의 도움을 받으라는 얘기다. 특히 펀드 중에서는 외국인의 자금이 꾸준히 들어올 것으로 예상되는 국내주식형펀드와 신흥국 펀드가 유망상품으로 꼽혔다. 점진적으로 글로벌 경기가 회복되면서 선진자금이 중국, 인도, 브라질 등의 순으로 들어올 수 있기 때문이다. 원자재 펀드도 빼놓지 말아야 할 상품이다. 달러약세와 인플레이션 압력에 대비하기 위해서는 유가, 비철금속, 곡물펀드 등으로 포트폴리오를 분산하는 것도 필요하다.

ELS 역시 강한 박스권 장세에서 강세를 보일 상품이다. 주가가 한 방향으로 꾸준히 오르지 않더라도 일정 기준 이상만 오르면 수익을 내는 구조로 돼 있기 때문에 투자자들에게 인기를 끌 수 있을 것으로 예상된다.

정자운 한국투자증권 여의도 PB센터 PB는 "올해 초의 경우 주가상승 부담 때문에 주가하락에 방어할 수 있다는 점에서, 후반부에는 저금리 기조로 인해 은행 예금자금들이 많이 들어오면서 ELS가 선전했다"며 "변동성이 큰 종목별 ELS 같은 경우에는 높은 쿠폰수익을 노리고 들어오는 투자자들이 많다"고 말했다. 이어 정 PB는 2011년에도 저금리 기조가 유지되는 동안에는 예금금리보다 3배 정도 수익이 예상되는 ELS가 좋은 투자상품으로 작용할 것으로 분석했다. 기초자산으로는 개별종목보다는 예측이 쉬운 KOSPI200이나 저평가된 홍콩 항셍차이나기업지수(HSCEI)를 추천했다.

랩, ELS등 간접상품 외에 직접투자를 고집하거나 ETF 등에 관심이 있는 투자자라면 IT와 금융에 집중해보는 것도 좋을 것 같다. 전문가들은 IT와 금융주가 미국 경기회복의 수혜를 입으면서 내년 주식시장을 주도할 것으로 전망하고 있기 때문이다.

염동찬 동부증권 애널리스트는 "IT, 금융주의 미국발 모멘텀이 지속될 것으로 보인다"며 "골드만삭스가 내년 미국 경제성장률 전망치를 1.8%에서 2.7%로 상향 조정했고, PIMCO도 전망치 상향에 동참한 만큼 수혜를 입을 IT와 금융업종에 관심을 가질 필요가 있다"고 말했다.

◆2020년 노후대비 적정자금은 5억원 넘어야=내년부터는 단기수익 뿐 아니라 장기수익에도 신경써야 할 것으로 보인다. 금융 PB 75명 중 42명이 '2020년 기준 부부의 적정 노후자금'으로 5억원 이상을 꼽아 노후대비에 대한 철저한 준비도 필요한 것으로 나타났기 때문이다.

미래에셋퇴직연금연구소가 지난 3월 벌인 조사에서도 노후대비에 대한 중요성을 알 수 있다. 이들이 수도권 거주 베이비붐 세대 500명을 대상으로 벌인 조사에서는 월평균 소득과 지출이 각각 397만원, 268만원이었으며 총자산이 5억4000만원으로 나타났다. 퇴직 뒤 월 187만원의 수입이면 현재와 비슷한 생활을 유지할 수 있다는 말이다. 이제는 단기적인 투자수익도 중요하지만 재무상황을 꼼꼼히 따진 뒤 변액연금, 채권펀드 등 노후대비 상품의 비중을 늘릴 필요가 있게 된 것.

최정호 ING생명 FC는 "평소 노후대비를 위해 연금을 가입해 돈을 넣는 설계는 잘 돼 있는 반면 돈을 '받는' 계획과 물가상승에 대한 대비책은 세워놓지 않은 고객들을 많이 본다"며 "60살이 되는 순간부터 일정금액을 동일하게 받을 수 있는 일반 종신형 연금과, 매년 일정비율로 연금액이 증가하는 체증형 연금을 동시에 가입하고 체증형 연금의 지급개시 시점을 최대한 앞당겨 시작한다면 만족할만한 노후대비가 가능하다"고 조언했다.

김은별 기자 silverstar@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![[속보]NHK 출구조사](https://cwcontent.asiae.co.kr/asiaresize/308/2025090916295225964_1757402992.png)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}

{kind=link}

{kind=link}