3분기 키코 이익 153억원 발생

포스코 계열 편입 이후 시너지 효과 기대

[아시아경제 이창환 기자] 성진지오텍의 키코(KIKO, 통화옵션상품) 계약이 올해로 만료됨에 따라 향후 기업가치 회복 가능성에 대한 기대감이 커지고 있다. 포스코그룹과의 시너지 효과 역시 긍정적인 요인으로 보인다.

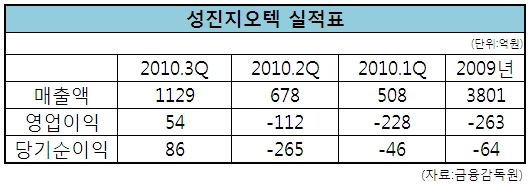

16일 금융감독원에 따르면 성진지오텍은 지난 3분기 환율하락으로 153억원 규모의 통화옵션평가 거래 이익이 발생했다. 원달러 환율이 하락함에 따라 올해 누적된 키코 평가 이익은 89억원으로 집계됐다.

울산에 본사를 두고 플랜트, 발전기기 제작을 주요 사업으로 하는 성진지오텍은 2000년대 중반 이후 활발한 해외 수주로 매출액이 크게 늘어나는 등 급성장했다. 하지만 지난 2008년 이후 3000억원대의 키코 손실을 입고 2009년 부채비율이 1600%까지 늘어나는 등 회사 재무상태가 급격하게 나빠져 경영에 어려움을 겪는다.

경영난을 겪고 있는 가운데 지난 5월에는 포스코가 지분을 인수해 포스코그룹으로 편입됐다. 이후 3분기 영업이익과 당기순이익이 각각 54억원과 86억원을 기록하며 흑자로 돌아섰다.

지난 10월에는 포스코건설을 대상으로 800억원 규모의 유상증자를 결정했으며 이를 통해 1600%에 달하는 부채비율을 300%대로 낮출 예정이다. 원달러 환율 하락으로 키코 피해 역시 크게 줄어들었다. 키코 계약은 오는 12월 만료를 앞두고 있다.

회사 관계자는 "키코 계약이 오는 12월에 끝나고 회사가 포스코그룹과의 시너지 효과를 내고 있는 만큼 내년부터는 경영이 안정을 되찾을 것으로 전망된다"고 밝혔다.

경영이 안정화됨에 따라 주가 역시 글로벌 금융위기 발생 당시 대비 크게 올랐다. 금융위기로 인한 키코 피해로 2008년 말 2000원대까지 떨어졌던 회사 주가는 현재 1만7000원을 넘어서며 7배 이상 상승했다.

증권가 평가도 긍정적이다. 이상우 토러스투자증권 애널리스트는 성진지오텍에 대해 "포스코 그룹의 일원으로 포스코건설, 포스코플랜텍, 대우엔지니어링 등과의 시너지 효과를 기대한다"며 "통화옵션계약(KIKO) 종료를 통한 기업가치 훼손요인도 해소될 것"이라고 전망했다.

강학화 한화증권 애널리스트도 "계열사 편입으로 포스코로부터 특수강재 및 후판 등 원재료의 안정적인 확보가 가능해졌다"며 "포스코, 포스코건설, 대우인터내셔널 등 그룹사의 안정적인 매출처가 확보된 것 역시 호재로 작용할 것"으로 예상했다.

한화증권에 따르면 포스코그룹은 올해초 비전 2018을 선포하며 전체 매출 목표치를 100조원으로 설정하고 이중 22%에 해당하는 22조원의 매출액을 E&C와 에너지 사업부문을 통해 달성하겠다고 밝혔다. 이에 따라 E&C에서 기자재부문을 담당할 계열사에 해당하는 성진지오텍이 수혜를 입을 전망이다.

이창환 기자 goldfish@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}