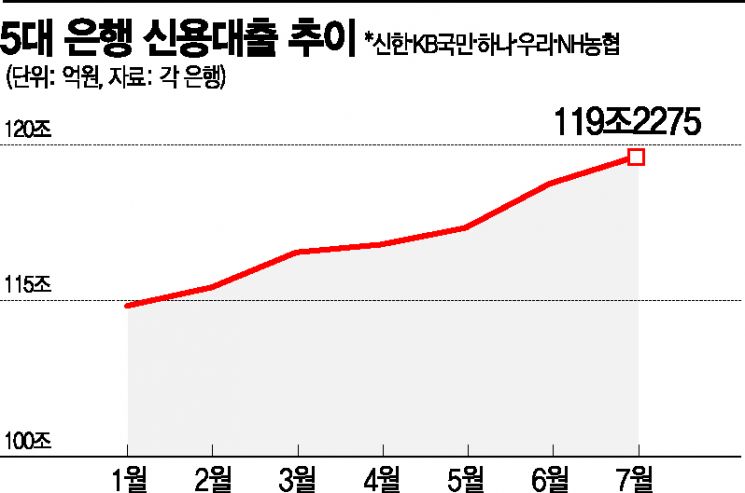

5대 은행 신용대출, 이달 들어 보름간 1조7000억 순증

'6·17 대책' 주담대 틀어막자 신용대출로 옮겨가는 '풍선효과' 뚜렷

月기준 7월 역대 최대 찍을 듯

[아시아경제 조강욱 기자, 김민영 기자] 6ㆍ17 부동산 대책 이후 주요 은행의 신용대출이 폭증하고 있다. 이같은 추세라면 월 순증 기준으로 7월에 역대 최대를 찍을 것으로 전망된다. 신종 코로나바이러스 감염증(코로나19) 사태 속 저금리와 정부의 잇단 고강도 부동산 대출 규제로 주택담보대출 수요가 신용대출로 옮겨가는 '풍선효과'가 현실화되고 있다는 분석이 나온다. 여기에 금융당국이 추후 신용대출에 대한 모니터링을 강화하겠다고 밝히면서 '일단 받아놓고 보자'는 불안심리도 작용한 것으로 풀이된다.

17일 금융권에 따르면 KB국민ㆍ신한ㆍ하나ㆍ우리ㆍNH농협 등 국내 5대 은행의 이달 1일부터 15일까지 개인신용대출 잔액은 119조2275억원으로 집계됐다. 지난달 말보다 1조7043억원 늘어난 수치다. 이달 들어서 절반이 지나는 동안에만 1조7000억원 가량이 늘어난 것으로 산술적으로만 따지면 이달 31일까지 두 배인 3조4000억원까지 증가할 수 있다는 계산이 나온다. 이렇게 되면 역대급 증가세를 기록했던 지난달 증가 폭 2조8374억원을 훌쩍 넘어서며 사상 최대 증가 기록을 세우게 된다. 한국은행이 집계한 지난달 전체 은행권의 기타 가계대출(신용대출 포함) 증가 폭 3조1000억원보다 많다.

5대 은행의 개인신용대출 증가 폭은 지난 2월 1조1925억원에서 3월 2조2409억원으로 2배 가량 늘었다. 4월에는 5000억원으로 주춤했다가 5월 1조원, 6월 2조8000억원으로 다시 증가 추세를 보이고 있다. 올 들어 6개월 동안 주요 은행에서 받은 신용대출 증가 폭은 무려 7조6000억원에 이른다. 지난해 같은 기간 약 9000억원 가량 늘어난 것과 비교해서 8배 넘게 폭증했다.

반면 이달 들어 15일까지의 주택담보대출 잔액은 451조5766억원으로 전달보다 1208억원 늘어나는데 그쳤다. 마찬가지로 이 같은 추세대로라면 이달 말까지 증가 폭은 2400억원에 불과하게 된다. 올 2월 9563억원이었던 주택담보대출 증가 폭은 3월과 4월 급격히 늘어나며 증가 폭이 각각 4조6000억원에 달했다. 하지만 5월에는 1조8000억원으로 줄었고 지난달에는 8000억원까지 쪼그라들었다. 현재까지만 놓고 보면 감소세가 눈에 띄게 두드러지고 있는 상황이다.

주택담보대출 증가세가 둔화되고 신용대출이 이례적으로 급증한 배경에는 고강도 부동산 규제 때문이라는 게 대체적인 시각이다. 정부의 계속되는 부동산대출 규제 강화로 꽉 막힌 주택담보대출 수요가 신용대출로 옮겨가는 풍선효과가 본격적으로 나타나고 있다는 해석이다. 심지어 이달에는 주택담보대출이 더 줄고, 신용대출이 6월 증가폭을 넘어설 가능성이 높아지면서 신용부실로 인한 금융권 건전성 리스크에 대한 우려가 커지고 있다.

금융당국의 규제 화살이 신용대출로 옮겨갈 수 있다는 불안심리도 대출수요를 키운 요인으로 꼽힌다. 금융당국은 지난달 신용대출이 급증하는 등 풍선효과가 발생하자 가계대출 점검을 강화하는 등 예의주시하고 있다.

심지어 저금리 기조로 은행 정기예금 감소 폭은 커지는 모습이다. 5대 시중은행의 정기예금에서 6월 한 달 동안에만 10조원이 넘는 돈이 빠져나갔다. 이들 은행의 정기예금 잔액은 3월 652조3277억원을 기록한 이후 석 달 연속 감소세다. 전달 대비 감소 폭은 4월 2조7079억원, 5월 5조8499억원으로 대폭 늘고 있다.

문제는 최근 은행들이 큰 폭으로 늘어난 신용대출의 속도 조절에 들어갔음에도 불구하고 여전히 가파른 증가세를 보이고 있다는 점이다. 우리은행은 이달 1일부터 비대면 신용대출인 '우리원(WON)하는 직장인대출'의 대출 요건을 변경했다. 이 상품의 최대 대출 한도는 2억원으로 그대로 두되, 대출한도를 산정할 때 연소득으로 인정되는 비율을 하향 조정했다. 신한은행도 올해 상반기에 우량업체 재직자 신용대출 일부 상품의 소득 대비 한도 비율을 낮췄다.

인터넷은행도 마찬가지다. 카카오뱅크가 지난달 공시한(5월중 취급) 카카오뱅크의 일반 신용대출 평균금리(서민금융 제외)는 연 2.99%로 신한(2.41%), 우리(2.58%), 농협(2.65%), 국민(2.73%), 하나(2.76%) 등 5대 시중은행보다 높았다. 출범 초 2% 초반대까지 대출금리를 낮추며 공격적인 영업을 펼쳤던 것과는 사뭇 달라진 모습이다.

여타 은행들도 조만간 신용대출 문턱을 높일 준비를 하고 있는 것으로 파악된다. 최근 한은이 발표한 대출행태서베이에 따르면 시중은행 여신담당자들은 올 3분기부터 대내외 경기 불확실성 확대, 여신건전성 관리, 채무상환능력 저하 우려 등으로 대출 태도를 보다 강화한다는 뜻을 밝혔다.

지금 뜨는 뉴스

금융권 관계자는 "앞으로 경제상황이 급반전되지 않는다면, 내년 초부터 건전성 문제가 은행권 최대 화두로 떠오를 수 있다"면서 "정부의 부동산 규제로 주담대 수요가 신용대출로 옮겨가는 풍선효과가 계속 커진다면 앞으로 한도나 금리 조정을 진행할 수밖에 없을 것"이라고 말했다.

조강욱 기자 jomarok@asiae.co.kr

김민영 기자 mykim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}