한은, 2월 경제전망 BOX 발표

한국 민간소비, 점진적 개선형 회복기

예년 회복기보다 소득·자산가격·기대 경로 악화

2023년 이후 부진을 이어온 민간소비가 올해 본격적인 상승 국면 진입 조짐을 보이는 것으로 나타났다. 다만 우리 경제의 구조적 취약성이 커지면서 그 기간이 예년보다 짧아질 수 있다는 지적이 나온다.

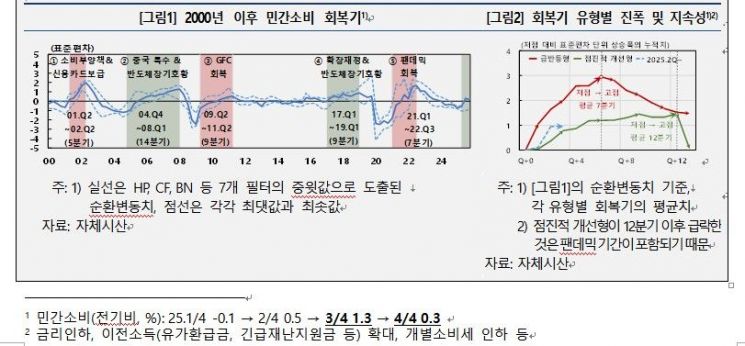

27일 한국은행이 발표한 '2월 경제전망 BOX: 과거 회복기와의 비교를 통한 현재 민간소비 국면 진단 및 향후 전망'에 따르면 민간소비는 지난해 1분기를 저점으로 해 빠르게 반등했고, 올해부터는 '점진적 개선형' 회복기에 진입할 것으로 예상된다.

2000년대 이후 민간 소비 회복기는 총 5차례로, 회복 동인·속도에 따라 '위기 후 급반등형', '점진적 개선형'으로 나뉜다. 국제통화기금(IMF) 외환위기 직후인 2001~2002년, 글로벌 금융위기 직후인 2009~2011년, 코로나19 팬데믹 이후인 2021~2022년이 위기 후 급반등형 소비 회복 기간으로 분류된다. 당시 외부 요인에 따른 경제 충격으로 위축된 수요가 정부의 소비진작책 등과 맞물려 단기간 큰 폭으로 소비가 회복됐으나, 평균 1년9개월 정도로 짧은 것이 특징이다.

반면 금리인하 효과 누적, 글로벌 IT 수요 확대, 기업실적 개선, 세수 확대가 이어진 2004~2008년, 2017~2019년이 점진적 개선형 소비 회복기다. 회복 속도는 완만하지만, 지속성은 평균 3년으로 길다.

그러나 최근 민간소비 회복은 과거 점진적 개선형 회복기에 비해 모든 경로가 악화되면서 지속 기간이 짧을 수 있다고 한은은 분석했다. 우선 산업 간 불균형 심화로 수출 확대가 가계 소득 및 소비 증가로 이어지는 경로의 효과가 과거보다 약해졌다. 경기 개선을 주도하는 반도체 등은 자본집약도·수입의존도가 높아 전후방 연관 효과가 떨어진다. 반면 생산·고용 유발 효과가 있는 비IT 부문은 중국과의 경쟁 심화 등으로 구조적 부진에 빠졌다. 가계소득 총량 증가가 일부 대기업과 고소득층에 집중돼 파급 효과가 제한적이라는 취지다.

한은은 또 원리금 등 부채 확대를 동반하는 부동산 가격 상승이 실질적인 부의 효과를 제약하는 데다 주식자산도 자산효과가 제한적이라고 설명했다. 반도체 기업 실적 기대 조정에 따라 변동성이 높아 가계의 가처분소득 영구 증가로 인식하기 어려운 상황이다. 실제로 고소득층의 채권·주식·펀드 자산 보유액이 집중되고 있어 경제 전체의 자산효과를 낮추고 있는 것으로 나타났다.

지금 뜨는 뉴스

미래 소득에 대한 기대경로 역시 과거에 비해 위축되고 있는 점도 문제점으로 꼽힌다. 미래 불확실성에 대비한 예비적 저축(투자)이나 부채 상환이 늘면서 현재 소비로 직결되지 못하고 있다는 것이다. 한은은 "여건 개선의 소비 파급경로가 과거 대비 약화된 점을 감안할 때 향후 증가세는 과거 대비해서는 비교적 완만할 것으로 예상된다"고 내다봤다.

이기민 기자 victor.lee@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

{kind=link}

{kind=link}

{kind=link}

{kind=link}