SNE리서치 2025년 1~11월 양극재 보고서

중국 제외하고도 29.3% 견조한 성장세

"올해 북미·유럽서 비중국 공급망 구축 중요해져"

전 세계 전기차용 배터리 시장에서 리튬인산철(LFP) 양극재의 고속 성장세가 이어지며 시장 점유율 60%를 넘어섰다. 향후 양극재 시장은 현지 공급망 구축 등 비가격 요소가 중요한 변수로 작용할 전망이다.

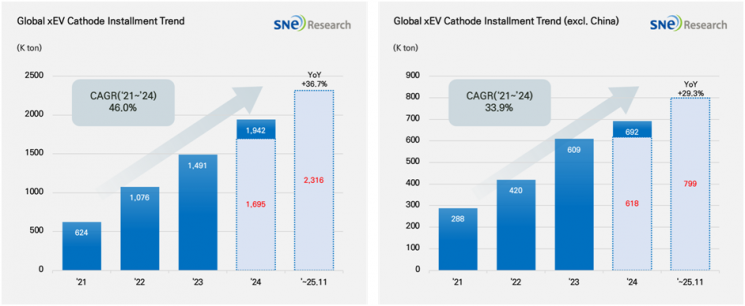

12일 이차전지 시장 조사 업체 SNE리서치에 따르면 2025년 1~11월 전 세계 전기차(순수전기차·플러그인하이브리드차·하이브리드차) 에 투입된 양극재의 총적재량은 2316킬로톤(Kton)으로 전년 같은 기간보다 36.7% 증가했다.

중국을 제외한 시장에서도 전년보다 29.3% 증가한 799킬로톤을 기록해 견조한 성장세를 나타냈다.

양극재는 리튬이온 배터리의 용량과 출력에 직접 연결되는 핵심 소재다. 현재 니켈코발트망간(NCM), 니켈코발트알루미늄(NCA) 등 삼원계와 LFP 양극재가 각각 시장을 양분하고 있다.

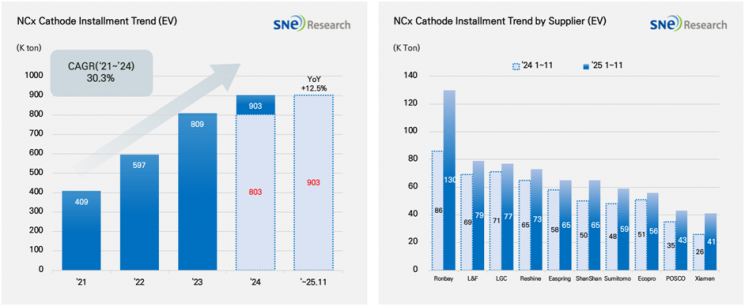

종류별로, 삼원계 양극재 적재량은 903킬로톤으로 전년 동기 대비 12.5% 증가했다.

삼원계 양극재 시장에서는 중국의 론바이(Ronbay)가 130킬로톤으로 1위를 지키고 있으며 우리나라의 엘앤에프(79킬로톤·2위), LG화학(77킬로톤·3위), 에코프로(56킬로톤·8위), 포스코퓨처엠(43킬로톤·9위) 등도 상위권에 포진했다. 다만 전반적으로는 중국계 기업들의 약진이 더욱 두드러진다.

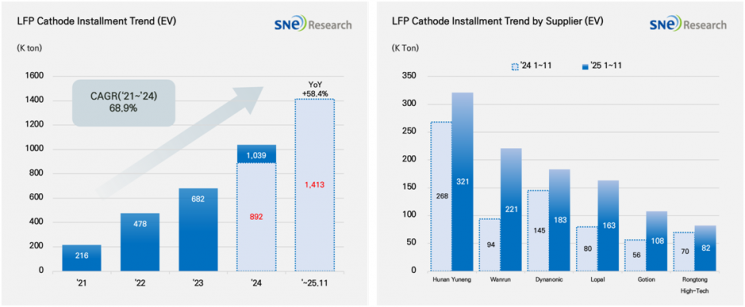

같은 기간 LFP 양극재 시장은 1413킬로톤으로 전년 동기 대비 58.4% 급증했다. 전체 양극재 적재량에서 LFP가 차지하는 비중도 약 60%(무게 기준)로 높아지며 영향력이 확대됐다. 중국 내 보급형 전기차 확대, 높은 가격경쟁력에 따른 LFP 선호 심화, 글로벌 완성차의 채택 확대 등이 원인으로 분석된다.

LFP 양극재 시장에서 중국의 후난위넝(Hunan Yuneng), 완룬(Wanrun)이 각각 1, 2위를 차지했으며 중국 다이나노닉(Dynanonic)과 로팔(Lopal)도 전년 대비 증가하며 3, 4위에 올랐다.

SNE리서치는 중국이 배터리의 양극·음극 소재, 관련 장비와 기술 전반에 대해 수출 통제 체계를 강화하면서 소재 조달의 판단 기준이 달라지고 있다고 설명했다. 단순한 가격 경쟁력보다는 통관 리드타임, 계약의 안정성, 대체 조달 가능 여부가 더 중요해지고 있다는 것이다.

이러한 변화는 북미와 유럽을 중심으로 비중국 공급망, 특히 현지 양극재 생산 체계 구축의 중요성을 확대하는 요인으로 작용하고 있다.

원재료 측면에서 에너지저장장치(ESS)와 데이터센터 전력 수요 확대에 대한 기대감이 커지며 리튬 가격의 변동성도 확대하고 있다. 이에 따라 2026년에는 원가 상승을 얼마나 흡수하고 마진을 관리할 수 있는지가 양극재 업체의 실적을 가르는 핵심 요소가 될 전망이다.

지금 뜨는 뉴스

규제 측면에서 유럽연합(EU) 배터리 규정에서 핵심 원자재 실사 의무의 적용 시점이 2027년으로 미뤄졌지만, 2026년부터 추적성 확보와 증빙 체계 구축을 요구할 것으로 보인다. SNE리서치는 "2026년 양극재 시장은 성능이나 원가를 넘어 공급망을 얼마나 투명하게 관리하고 리스크에 대응할 수 있는지에 따라 재편될 것"이라고 전망했다.

강희종 에너지 스페셜리스트 mindle@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[내일날씨]설날 아침 영하 추위, 오후엔 풀려…](https://cwcontent.asiae.co.kr/asiaresize/308/2026021309201341738_1770942013.jpg)

{kind=link}

{kind=link}

{kind=link}