KRX 게임 지수 1년간 -7% 수익률 최하위

신작 기대감으로 주가 반짝 후 반락 패턴 반복

올해 들어 코스피가 가파른 상승 곡선을 그리고 있지만, 게임주들의 주가는 부진의 늪에서 벗어나지 못하고 있는 것으로 나타났다. 위축된 투자심리를 반전시키기 위해선 추가적인 신작 모멘텀이 확보돼야 한다는 분석이 나온다.

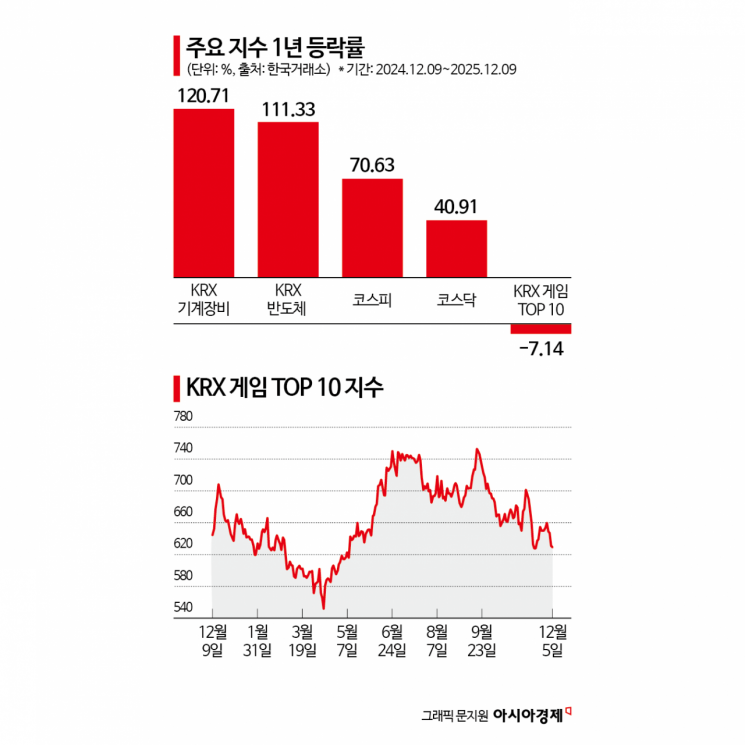

10일 한국거래소에 따르면 'KRX 게임 TOP 10 지수'는 지난해 12월9일부터 전날까지 1년간 약 7.14% 하락했다. 한국거래소가 산출하는 주가지수 가운데 최하위 수익률이자, KRX 지수 중 유일한 마이너스 수익률이다. 같은 기간 코스피와 코스닥이 각각 70%, 40% 넘게 치솟은 것과 대조적이다.

신작 모멘텀에 간판 IP(지식재산권)까지 갖춘 대형 게임주들도 속수무책이다. 국내 게임주 시가총액 1위를 달리고 있는 크래프톤은 올해 들어 주가가 22% 넘게 급락했으며, 신작 '아이온2'로 기대를 모았던 엔씨소프트는 출시 당일에만 주가가 15% 가까이 빠졌다. 공매도 부담도 상당하다. 지난 8일 기준 넷마블의 전체 거래대금 가운데 공매도 거래대금 비중은 36.18%로 코스피 상장사 가운데 2위, 카카오게임즈는 25.12%로 코스닥 상장사 중 2위를 기록하기도 했다.

이 같은 현상을 두고 일각에서는 게임 산업의 성장이 구조적 한계에 봉착했다는 진단이 나온다. 이효진 메리츠증권 연구원은 "신작 개발 기간은 길어지고 투자 비용은 증가하는데, 모바일 게임의 경우 히트율은 낮아지고 출시 후 수익화 기간은 점차 짧아지는 추세"라며 "신작 출시 후 후속작이 지연될 경우 주가는 오히려 더 큰 폭으로 하락하는 악순환이 반복되고 있다"고 짚었다. 압도적인 자본력과 내수시장을 바탕으로 치고 올라오는 중국 게임사들도 부담이다.

다만 게임주의 장기 투자 매력이 떨어진다는 점에 공감하면서도 섹터 수익률 최하위권까지 내려온 것은 과하다는 시각도 존재한다. 게임 산업의 구조적 둔화와 신작 흥행 가뭄은 2023~2024년에도 있었고, 올해 들어 급격히 산업이 악화한 것은 아니라는 지적이다.

최승호 DS투자증권 연구원은 "최근 게임주의 언더퍼폼은 매력적인 투자처가 증가한 데에 따른 수급 이탈로 분석하는 것이 적절하다"며 "올해 기준으로 증익이 예상되는 기업은 14종목 중 8종목으로 전년 대비 소폭 개선됐다. 통계적으로도 2년 연속 최하위권을 차지하기는 쉽지 않기에 내년은 올해보다 나은 주가 퍼포먼스가 기대된다"고 말했다.

위축된 게임주 투자심리를 반전시킬 요인으로는 글로벌 시장을 겨냥한 신작 모멘텀이 꼽힌다. 최 연구원은 "2026년의 게임주 우월전략도 중단기적 신작 트레이딩이 될 것으로 예상한다"며 "펄어비스의 '붉은 사막', 엔씨소프트의 '아이온2 글로벌', 넷마블의 '몬스터길들이기'·'7대 죄 오리진' 등 주요 신작 게임들이 시장 기대치를 뛰어넘는 빅히트를 기록한다면 게임주의 투자심리가 변화할 수 있다"고 봤다. 특히 넷마블에 대해선 2026년 추정 주가수익비율(PER)이 10배 수준으로 역사상 저점에 놓여있다며 게임주 최선호주로 뽑았다.

지금 뜨는 뉴스

2026년 2조원이 넘는 공격적인 매출 가이던스를 제시한 엔씨소프트도 내년에 '신더시티'를 비롯한 5~7종의 신작 IP가 시험대에 오른다. 이종원 BNK투자증권 연구원은 엔씨소프트의 올해 4분기 매출을 약 4510억원(전년 동기 대비 +10.2%), 영업이익은 약 240억원(흑자전환)으로 추정하며 "내년 1분기 매출 역시 아이온2의 첫 번째 풀쿼터 실적이 반영되면서 추가로 상승할 것"으로 내다봤다.

김진영 기자 camp@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}