20여년 걸쳐 은행 점포 67% 사라진

스웨덴 사례 분석

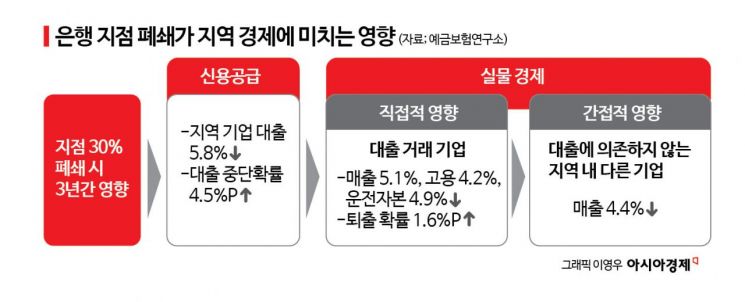

30% 폐쇄될 경우 3년 걸쳐

지역기업 대출 5.8% 감소

대출기업은 물론 대출 받지 않는 기업도 피해

한국도 10년 동안 30% 사라져

은행 점포가 줄수록 지역경제 활동이 위축된다는 연구보고서가 나왔다. 신용등급 외 경영정보를 종합적으로 심사하는 관계형 금융이 약화하면서 지역 소규모 기업에 대한 자금 공급이 줄어들고 고용에까지 악영향을 끼친다는 것이다.

2일 예금보험공사 산하 예금보험연구소는 ‘은행 지점 수 감소가 신용 공급 및 실물 경제에 미치는 영향 : 스웨덴 사례’에서 이같이 밝혔다. 연구소는 2001년부터 지난해까지 은행 지점의 약 67%가 폐쇄된 스웨덴 사례를 분석해 은행 지점 폐쇄가 지역 기업의 신용 공급에 미치는 영향, 지역 실물 경제에 미치는 영향을 실질적으로 분석했다. 스웨덴은 은행 6개가 대출 시장의 75%를 점유하는 등 소수 대형은행 중심 구조다. 2001년 이후 소매금융 서비스의 디지털화 확대로 대면 거래 필요성이 줄자 은행들은 전략적으로 지점 수를 축소하기 시작했다. 2001년 1900개이던 은행 지점 수는 지난해 750개로 감소했다.

스웨덴 사례를 보면 은행 지점이 줄자 기업 대출이 감소했다. 은행 지점의 30%가 폐쇄될 경우 3년에 걸쳐 지역 기업에 대한 대출이 5.8% 감소한다. 이미 실행된 기업 대출이 중단될 가능성도 4.5%포인트 증가하는 등 지역 기업에 대한 신용 공급 자체가 위축된다. 특히 매출이나 자산 규모가 작은 소기업의 타격이 크다. 소기업의 경우 지점 영업 과정에서 얻는 기업평판 등 비정형화된 정보가 대출 결정에 주요한 역할을 하는데, 지점 폐쇄로 인한 영향을 더 크게 받을 수밖에 없다는 게 연구소의 설명이다.

이 같은 신용 공급 축소는 실물 경제에도 영향을 끼친다. 기업 대출이 줄어들자 은행 대출거래 기업의 매출, 고용, 운전자본이 각각 5.1%, 4.2%, 4.9% 줄어들고 기업이 퇴출(기업이 부실해져 제3자에게 매각되거나 파산 절차를 거쳐 기업이 청산되는 경우)될 확률이 1.6%포인트 증가한다. 은행 대출을 받지 않는 지역 내 다른 기업들도 부정적인 영향을 받게 된다. 이 중에서도 제조업 등 지역 외 수요가 높은 기업보다 서비스업 등 지역 수요 의존도가 높은 기업만 매출이 4.4% 감소하는 등 유의한 영향이 발견됐다. 이들에게까지 부정적 영향이 미친 것은 우선 은행 대출 거래 기업의 고용 감소 등으로 지역 내 총수요와 소비가 위축돼 서비스업을 영위하는 기업의 매출과 사업이 타격을 받았기 때문이다. 또 은행 대출거래 기업이 신용 축소에 대응하기 위해 외상매입금 결제를 지연시키면 원자재를 공급하는 기업의 경우 현금흐름이 악화하고 투자 축소로 인한 어려움을 겪는다.

지금 뜨는 뉴스

연구소는 “은행 지점 축소가 관계형 금융 약화 초래, 지역 소규모 기업 등에 대한 자금 공급 감소로 고용 등에 악영향을 미칠 수 있어 정책적 대비가 필요하다”며 “중소기업 비중이 크고 금융의 디지털화와 대형화가 빠른 한국에 시사점을 제공한다”고 밝혔다. 한국도 은행 점포 수가 줄고 있다. 은행연합회 소비자포털 통계를 보면 2014년 3분기(특수은행 제외) 5405개였던 은행 지점은 올해 3분기 3767개로 10년 만에 약 30% 줄었다. 해당 연구에 따르면 앞으로 3년 후 지역 내 기업 대출이 감소하면서 실물 경제에 악영향이 끼칠 것으로 보인다.

오규민 기자 moh011@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}

{kind=link}