FCP, 인수대금 1.9조 제시

홍콩계 증권사 "인삼사업 상장 압박용

…KT&G가 무시하면 그만"

행동주의 펀드 플래시라이트캐피탈파트너스(FCP)가 KT&G의 인삼사업 자회사인 한국인삼공사를 1조9000원에 인수하겠다고 나섰지만, 투자은행(IB) 업계에선 실현 가능성이 작다는 분석이 잇따르고 있다. 제안 목적이 인삼공사에 대한 인수 자체가 아닌, 분리 상장을 통한 차익실현 등에 있다는 것이다.

16일 IB 업계에 따르면 홍콩계 투자사인 크레디리요네증권(CLSA)은 지난 14일 KT&G에 대한 보고서를 통해 "인수 제안에 응답할 의무도 없고, 수용할 가능성도 작다"며 "FCP가 상장도 되지 않았고 매각 계획도 전혀 없는 인삼공사를 인수하겠다고 나선 것인 만큼, 거래 가능성을 매우 낮게 본다"고 밝혔다.

"인수 목적 진정성 의심…인삼공사 '상장' 압박용일 것"

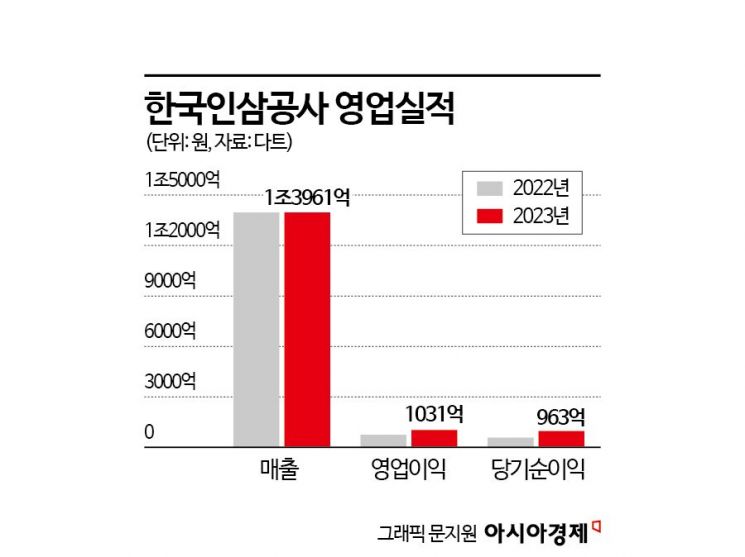

업계에선 이번 인수 제안의 목적을 '인삼공사 상장을 압박하려는 것'으로 보는 시각이 우세하다. FCP는 "인삼공사는 담배회사 산하에 100% 자회사로 있으면서 그 가치가 주가에 전혀 반영돼있지 않는다"며 2022년부터 인삼공사를 분리 상장해 글로벌 회사로 성장시키자고 제안해 왔다. 인삼공사는 2002년 민영화된 KT&G가 1999년 인삼사업부를 떼 별도로 세운 100% 자회사다.

CLSA 보고서는 "FCP는 KT&G가 보유한 인삼공사 주식 100%를 약 1조9000억원에 인수하겠다고 제안했다는데, 이를 지불할 충분한 자본이 있거나 인수 진정성이 있는지도 불확실하다"고 지적했다. FCP의 제안 가격은 지난해 인베스터 데이에서 애널리스트 추정가로 밝힌 상각 전 영업이익(EBITDA)의 7~8배 가치인 1조2000억~1조3000억원의 150%에 달한다. FCP의 KT&G 지분율은 0.5% 수준으로 알려졌다.

한 기업 관계자는 "(FCP가) '키울 능력은 없지만 남에게 주기는 아깝다는 것인가', '묻지마 반대를 한다면 이사회는 주주가 아닌 경영진을 위한 거수기 역할에 불과하다는 것' 등 조롱성 내지 비난성 표현을 사용하며 상대를 자극했다"며 "이번 제안이 실제 인수를 목적으로 하는 것이 아님을 스스로 드러냈다"고 평가했다.

같은 날 KT&G에 대한 증권 업계 보고서 대부분은 FCP의 제안보다 본업 성장 및 주주환원 계획에 주목했다. 강은지 한국투자증권 연구원은 "KT&G는 본업인 담배 사업의 실적이 개선되고, 주주환원 또한 가장 적극적으로 시행 중"이라며 "관련 업종 내 투자 매력도가 높다"고 말했다.

FCP 제안에 선 그은 KT&G…"인삼공사, 회사 3대 핵심 사업"

KT&G 역시 입장문을 내고 "FCP가 사전 논의 없이 인삼공사에 대한 인수 제안을 일방적으로 공개했다"고 밝혔다. KT&G는 "인삼공사의 건강기능식품 사업은 NGP(궐련형 전자담배), 글로벌CC(해외궐련)와 함께 KT&G의 3대 핵심사업으로 육성하겠다는 중장기 미래계획을 지난해 발표했다. 이 같은 목표 달성에 최선을 다할 것"이라며 FCP의 제안에 선을 그었다.

주가 흐름 역시 차분한 모습이다. 인수 제안 당일 KT&G 주가는 전 거래일보다 4.99% 오른 10만7300원에 거래를 마쳤지만, 15일엔 이보다 1.86% 빠진 10만5300원에 거래를 마쳤다. 상승 폭 자체는 KT&G가 주주환원 목적에서 자사주 매입 완료를 공시한 지난 10일(12.95%)이 더 컸다.

지금 뜨는 뉴스

법원에서 한 차례 인삼공사의 인적 분할 가능성을 낮게 판단한 점도 주목할 사례다. 지난해 KT&G 주주총회를 앞두고 FCP는 "'인삼 사업 부문 인적 분할의 건'을 안건으로 상정해 달라"며 법원에 가처분신청을 냈다. 당시 대전지법 재판부는 "법률을 위반하거나 회사가 실현할 수 없는 안건"이라며 "주총 의안으로 상정하는 것을 회사가 거부한 것은 정당하다"고 결정했다.

김대현 기자 kdh@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![北 김정은 얼굴 '덥석'…'예뻐해 함께 다닌다'는 김주애가 후계자? 아들은?[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2023042407464898154_1682290007.jpg)

![잘못 봤나? 가격표 다시 '확인'…등장할 때마다 화제되는 이부진 '올드머니룩'[럭셔리월드]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010919492186081_1767955761.jpg)

{kind=link}

{kind=link}