[아시아경제 이민지 기자] 아르셀로미탈이 2분기에도 철강 수요 회복과 판매가격 상승을 반영해 호실적을 이어갈 것이란 의견이 나온다.

10일 하나금융투자에 따르면 2분기 회사의 매출액과 영업이익은 각각 185억7000만달러, 40억3000만달러를 기록할 것으로 전망된다. 같은기간 전년동기대비 각각 69.2%, 흑자전환할 것으로 예상된다.

전세계 철강 수요 회복과 낮은 수준의 재고 영향으로 2분기에도 중국을 제외한 주요 국가들의 철강가격 상승세 지속을 고려하면 아르셀로미탈의 철강 스프레드는 2분기 더욱 확대될 것으로 분석된다. 1분기에도 계약 시차로 가격 상승분이 모두 반영되지 못했고 2분기에도 추가로 반영될 전망이다.

앞서 1분기 아르셀로미탈의 매출액과 영업이익은 각각 161억9000만달러, 25억4000만달러로 전년동기대비 9.1%, 1247.4%를 기록했다. 전세계 경기 회복의 영향으로 자동차를 비롯한 철강 전방산업 수요과 회복되며 유럽을 포함한 주요 지역에서 철강 출하량이 증가했던 영향을 받은 것이다. 1분기 당시 철강 가격 제품의 평균 판매 가격은 전 분기 대비 17.8% 상승하며 매출이 증가했고, 광산 부문 또한 계절적 비수기 영향으로 출하량이 전분기 대비 7% 줄었음에도 철광석 수출가격이 같은기간 25% 상승하며 매출이 크게 늘었다.

지금 뜨는 뉴스

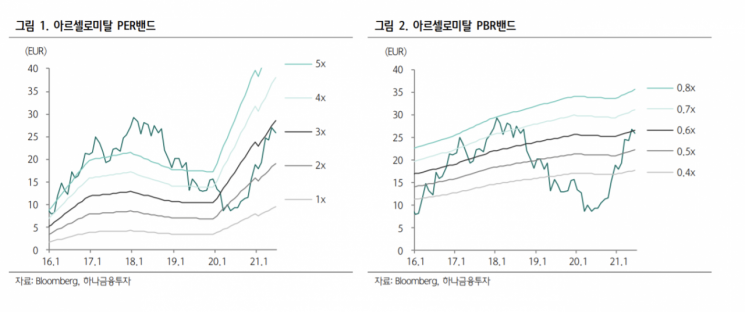

박성봉 하나금융투자 연구원은 “5월 중순 이후 중국 철강 유통가격은 정부의 원자재 가격 과열에 대한 정책대응으로 조정받았으나 중국을 제외한 나머지 국가들의 내수가격은 강세가 지속되고 있어 3분기에도 양호한 영업실적이 기대된다”고 말했다. EU의 철강에 대한 세이프가드도 3년 연장되면서 수입확대에 대한 수급 확대 우려도 해소된 점도 긍정적이다. 박 연구원은 “현재 주가의 PBR은 0.6배로 밸류에이션 부담도 제한적이다”고 덧붙였다.

이민지 기자 ming@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}