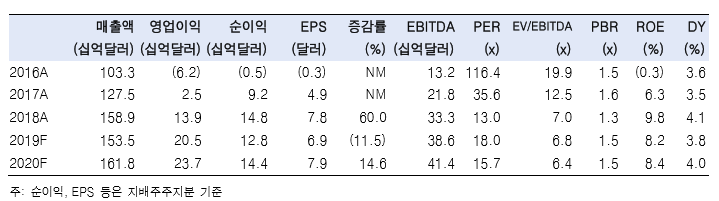

[아시아경제 구은모 기자] 한국투자증권은 쉐브론(Chevron)에 대해 높은 배당성향과 배당수익률을 유지하고 있다며 배당주 투자를 고려한다면 눈여겨 볼 필요가 있다고 분석했다.

이도연 한국투자증권 연구원은 28일 보고서에서 “쉐브론의 지난해 기준 배당성향은 57%, 배당수익률은 4%로 주주환원정책을 통한 주주가치 제고에 집중하고 있다”고 전했다. 또한 “쉐브론은 작년 2분기에 매년 30억달러 가량의 자사주 매입 계획을 밝혔는데 현재는 매년 50억달러까지 증가해 더 많은 자사주 매입의도를 보였다”고 설명했다.

향후 실적도 기대된다는 평가다. 이 연구원은 “2023년까지 업스트림(원유 탐사·개발·생산 등)의 생산량은 매년 3~4% 증가 할 예정”이라며 “단기적인 관점은 유가 상승세를 보이던 지난해와 달리 올해는 유가하락으로 인해 전년 대비 부진한 실적을 보이겠지만 장기적으로는 업스트림 생산량의 증가와 비용절감으로 실적 개선을 불러올 것”으로 전망했다.

쉐브론은 미국에서 엑손모빌(ExxonMobil) 다음으로 시가총액이 큰 글로벌 에너지 생산기업이다. 텍사코(Texaco), 칼텍스(Caltex) 등의 자회사를 소유하고 있으며 화학 사업부문은 필립스66(Phillips66)과 50:50의 비율로 조인트벤처(JV)를 통해 영위하고 있다. 이 연구원은 “쉐브론은 업스트림의 매출 비중이 지난해 기준 21%이지만 순이익 비중은 78%로 매출비중은 적지만 순이익에 큰 기여를 하는 구조”라며 “업스트림 부문의 수익성이 실적을 결정하고, 업스트림의 수익성은 유가와 천연가스에 따라 움직이기 때문에 유가와 천연가스의 가격이 가장 중요하다”고 설명했다.

지금 뜨는 뉴스

글로벌 1위 에너지 생산 기업인 엑손모빌과의 시가총액의 격차는 점점 줄어들고 있는 추세다. 이 연구원은 “엑손모빌의 공격적인 설비투자(CAPEX)와 지속하기 힘든 높은 배당성향이 이유”라며 “쉐브론은 상대적으로 적은 설비투자와 현실적인 포트폴리오로 가지고 있어 더 안정적”이라고 평가했다. 이어 “엑손모빌의 설비투자는 2016년 이후 매년 늘어가는 가운데 올해 2분기 잉여현금흐름은 2억달러 감소세로 전환했다”며 “반면 쉐브론의 잉여현금흐름은 2017년 이후로 우상향중이며 안정적인 투자와 지속 가능한 배당이 매력적”이라고 분석했다.

구은모 기자 gooeunmo@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![휴게소 가서 화장실만?…차 세우게 만드는 이유가 있네[디깅 트래블]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021612252143419_1771212320.jpg)