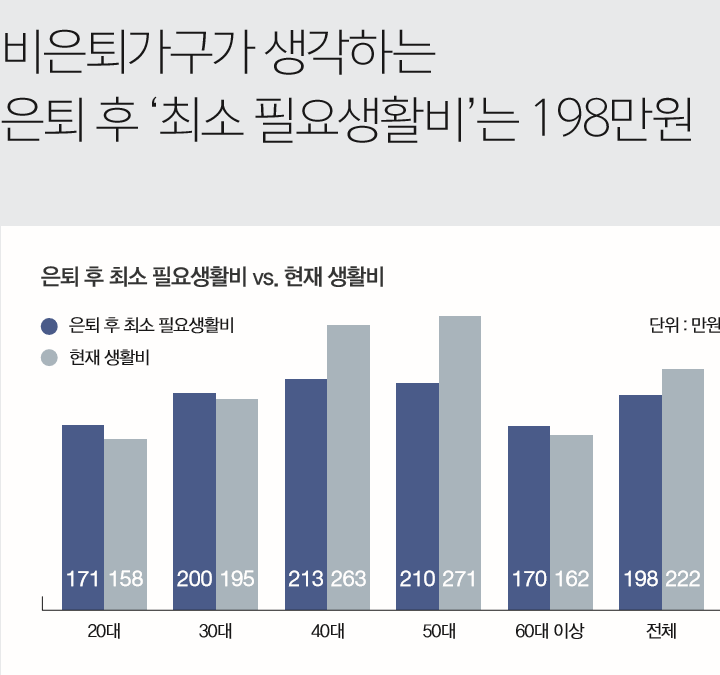

[아시아경제 박지환 기자] 비은퇴자들은 은퇴 이후 최소 생활비로 한달 평균 198만원 정도가 필요하다는 인식을 가지고 있다는 조사 결과가 나왔다.

삼성생명 은퇴연구소가 7일 발표한 '2018 은퇴백서'에 따르면 조사대상인 25∼74세 2453명(비은퇴자 1953명·은퇴자500명) 중 비은퇴자들은 은퇴 후 최소 생활비로 월평균 198만원, 경제적으로 부족함이 없는 생활을 위해서는 월평균 290만원이 필요하다고 답했다.

20~30대에서는 현재보다 은퇴 후에 생활비가 더 많이 들 것이라 대답했다. 반면 40~50대는 은퇴하고 나면 현재보다 생활비가 줄어들 것으로 예상했다. 60대 이상 비은퇴자들은 현재 생활비보다 은퇴 후에 필요한 생활비가 더 많을 것이라고 응답했다. 은퇴 후 자유시간이 늘어나면서 문화·여가비용 등 늘어나는 지출항목이 있기 때문으로 풀이된다.

은퇴자들은 자신이 62세에 은퇴할 것으로 예상했지만, 현실에서는 이보다 5년 빠른 57세에 은퇴한 것으로 조사됐다. 건강문제(33%), 권고사직 등 비자발적 퇴직(24%) 등이 조기은퇴 사유였다. 연구소는 사전 준비가 충분하지 못한 상황에서 돌발적인 은퇴가 이뤄질 가능성이 큰 것으로 풀이된다고 분석했다.

예상보다 빨리 일을 그만둘 경우 비은퇴자의 83%가 소득을 확보하기 위한 계획이 없는 것으로 집계됐다. 비은퇴자의 85%가 퇴직 후에도 계속 일하고 싶다고 응답했다. 퇴직후 재취업할 경우 희망하는 최소 급여는 194만원이다. 2014년 200만원, 2016년 221만원에 비해 기대 수준이 떨어졌다.

노후 생활비에 필요한 공적·개인·퇴직연금에 모두 가입된 비은퇴 가구는 20%에 머물렀다. 연금 자산이 전혀 없다는 가구도 14%에 달했다.

노후를 위해 정기적으로 저축한다는 가구도 2가구 중 1가구만 해당했다. 저축 액수도 월 30만∼50만원 수준이었다.

특히 우리나라 가구의 '부동산 쏠림' 현상도 과도했다. 비은퇴 가구는 총자산의 63%가 현재 거주하는 주택이었다. 거주 외 부동산까지 합치면 부동산 자산의 비중은 77%에 달했다. 이들의 부채는 가구당 평균 9380만원이었다. 연구소는 "결국 은퇴 후 삶을 부동산 자산에 의존할 수밖에 없는 구조로 부동산 가치 하락 시 급격한 재무 악화 가능성이 있다"고 지적했다.

노후 의료비 마련 방안은 민영 건강보험(73%), 금융상품(62%), 부동산 등 현물자산(38%) 순서로 선호했다. 50대 응답자의 약 90%는 1개 이상 민영 건강보험에 가입한 상태였다.

은퇴자의 57%는 '미리 준비하지 못해 후회하는 보험상품이 있다'고 답했다. 의료비를 준비하지 못한 은퇴자의 46%는 의료실비보험에 가입하지 않은 것을 후회했다. 의료비를 준비한 은퇴자는 장기간병보험(34%)과 치아보험(34%)을 가입하지 못한 것을 가장 많이 후회한 것으로 나타났다.

지금 뜨는 뉴스

연구소는 자녀부양을 노후준비보다 우선시하는 태도도 우리나라 노후준비의 걸림돌로 작용하고 있다고 지적했다. 자녀가 있는 비은퇴자의 53%는 '노후준비가 어렵더라도 자녀를 우선 지원하겠다"고 응답했다. 그러나 노후에 자녀가 자신을 돌봐줄 것으로 기대하는 경우는 20%에 불과했다. 특히 40대는 자녀를 우선 지원하겠다는 응답이 58%로 전체 연령대 중 가장 높았다. 반면 자녀가 나를 돌봐줄 것이란 응답은 16%로 가장 낮았다.

연구소는 "고령사회 진입 및 수명 증가 등에 따라 국민들의 노후 불안감이 커지고 있다는 것이 확인 된 만큼 은퇴 후 삶의 질 향상을 위해 경제적인 측면 뿐만 아니라 건강, 일과 여가, 타인과의 관계 등을 개선해 가야 한다"고 조언했다.

박지환 기자 pjhyj@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![금·은·비트코인까지 '출렁'…트럼프 선택, 왜 하필 '워시'였나[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025100509211360399_1759623673.jpg)