한국은행 '2016 전국민 금융이해력 조사'…금융이해력 OECD '중위권'

금융지식·금융행위 '평균 이상', 금융태도 '하위권'…"소비성향 강해"

20대 청년층·노령층, 금융이해력 취약…"생애주기별 금융교육 필요"

[아시아경제 조은임 기자]"미래보다는 현재가 중요하다." "저축보다 소비를 선호한다."

우리나라 국민들의 금융을 대하는 태도가 경제협력개발기구(OECD) 16개국의 평균에도 못미치는 것으로 나타났다. '분산투자', '위험·수익', '대출이자' 등 금융지식 수준은 높았지만 올바른 금융가치관과 습관을 갖추지는 못했다는 것이다.

22일 한국은행이 만 18세 이상 79세 이하 성인 1820명을 대상으로 실시한 '2016 전국민 금융이해력 조사'에 따르면 한국인의 금융이해력은 OECD 국가(한국 포함 17개국) 중 9위를 차지해 중위권에 속했다. 점수는 66.2점으로 16개 OECD 회원국의 평균(64.9점)을 소폭 상회했지만, OECD가 정한 최소목표점수(66.7점)에는 미달하는 수준이다.

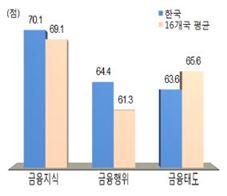

부문별 금융이해력 수준(자료:한국은행)

부문별 금융이해력 수준(자료:한국은행)

이번 결과 주목할 만한 점은 금융지식, 금융행위에서는 평균치를 상회했지만, 금융태도가 미흡해 전체적인 점수가 낮아졌다. 또 29세 이하 청년층은 금융지식, 금융행위, 금융태도 등 금융이해력 모든 측정영역에서 최소목표점수에 미달했고, 고령층도 금융이해력이 크게 취약한 걸로 나타났다.

부문별로 금융지식의 경우 17개국 중 6위를 차지해 상위권에 속했다. '분산투자 개념'과 '위험과 수익관계' 등 투자 기본원칙에 관한 항목은 높은 점수를 보였지만, '복리 계산', '원리금 계산' 등 이자가 금융자산·부채에 미치는 영향에 대한 이해는 부족한 것으로 나타났다. 연령별로는 30~50대는 점수가 양호했지만 20대와 60대 이상 고령층은 낮았다.

금융행위는 17개국 중 7위에 올랐다. '가계예산 보유'나 '저축활동'은 양호한 수준을 보였다. 하지만 '평소 재무상황 점검', '장기 재무목표 보유' 등 합리적인 소비생활은 미흡한 수준을 보였다. 연령대 별로는 20대와 70대가 50점대로 매우 낮은 수준이었다.

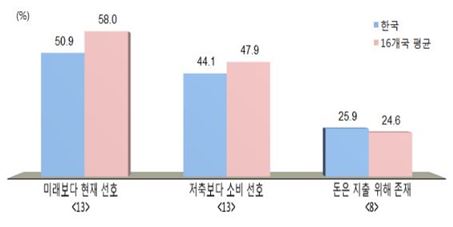

한국인들의 금융태도는 프랑스, 벨기에, 에스토니아와 함께 공동 10위 수준으로 평균치에 닿지 못했다. 특히 '미래보다 현재 선호', '저축보다 소비 선호'에 대해 반대한다는 응답률이 평균보다 낮게 나타나는 등 소비성향이 다소 높은 것으로 나타났다. 연령대별로는 20대(59.6점)를 제외한 모든 연령층에서 최소목표점수(60.0점)를 충족했고, 연령대가 높아질수록 금융태도가 건전했다.

한국은행 관계자는 "우리나라 성인의 절반 정도가 최소목표점수에 미달해 금융이해력 제고를 위한 경제·금융교육의 지속적 확대 실시 필요하다"며 "대학생, 사회초년생 등 금융이해력이 낮은 새내기 금융소비자와 고령층이 은퇴에 대비할 수 있도록 생애주기별 교육 강화가 필요하다"고 전했다.

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}