참치어가 올 들어 상승세…참치캔 취급하는 동원·사조·오뚜기 고민

참치캔 가격 상승으로 대응할지 관심 집중

[아시아경제 이주현 기자]참치캔의 원재료인 참치어가가 상승하면서 식품업계의 고민도 커지고 있다. 참치캔 시장 경쟁이 치열해진 가운데 참치어가마저 올라 가격 인상으로 이어질 수도 있다는 전망이다.

백운목 미래에셋대우증권 연구원은 9일 "2012년 이후 참치어가가 급락했지만 참치캔 3사(동원F&B, 사조산업, 오뚜기)의 이익은 참치어가의 하락 분 만큼 증가하지 않았다"고 말했다.

참치어가가 하락하면 가격 할인과 경품 증정 등 시장점유율 상승을 위한 마케팅 비용을 많이 지출하기 때문이라는 것. 반면, 참치어가가 상승하면수익성 위주의 경영으로 마케팅 비용의 축소가 이뤄질 수 있다고 전망했다.

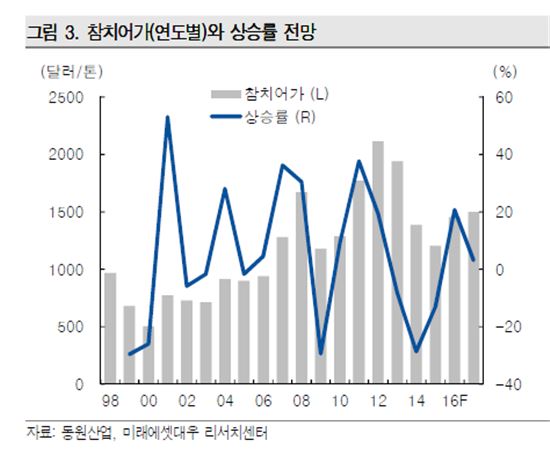

올 들어 참치어가는 급등세를 보이고 있다. 심은주 하나금융투자 연구원은 "통상 4~7월 참치어가가 오르는데 올해는 상승 시점이 빨라졌다"며 "상승 시점이 앞당겨진 까닭은, 미국 선박업체들의 입어료 협상이 지연되면서 연초 조업을 하지 못했기 때문"이라고 설명했다. 실제 글로벌 선망선은 총 350여척, 미국 국적의 선망선은 40여척으로 파악되며 미국 업체들의 조업 중단으로 방콕 시장으로 유입되는 물량이 30~40% 감소했던 것

으로 보고 있다.

백 연구원은 "특히 참치캔 시장 점유율 1위사인 동원F&B의 경우 참치캔의 이익이 올해 감소할 수 있을 것으로 분석했다. 원재료인 참치의 어가(참치 원어 구매액 연간 1000억원 미만 추정)가 올해 초 1000달러ㆍt에서 5월 현재 1600달러ㆍt까지 상승했기 때문이다.

동원F&B의 사업구조(2015년 매출액 1조9300억원)는 참치캔(비중 16.8%), 유가공(비중 19.9%),육가공, 냉동, 동원홈푸드(비중 32.7%, 식자재, 단체급식, 조미식품, 육류 유통 등) 등이다.

그는 "2012~2015년에는 참치어가 하락(원가 하락)으로 참치캔의 이익이 증가했지만, 올해는 원가 하락을 기대하기 어렵다"며 "참치캔 가격 인상(가능성), 마케팅 축소, 타사업(유가공 및 동원홈푸드) 성장 및 영업이익비중 확대로 참치어가의 상승이 전체 이익에 주는 영향도는 축소될 전망"이라고 말했다.

한편 동원F&B의 올 1분기 연결 실적은 매출액 15.9% 증가, 영업이익(278억원) 0.4% 감소, 순이익6.9% 감소했다. 개별(참치캔, 유가공, 가공식품 등) 실적은 매출액8.3% 증가, 영업이익 6.3% 감소했다. 높은 연결 매출액 증가는 선물세트 판매 호조, 유가공(특히, 치즈, 가공유, 발효유) 고성장, 금천미트(육류 유통) 인수 효과 때문이다.

이주현 기자 jhjh13@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}