IT수요 부진, 메모리반도체 가격하락 영향

[아시아경제 김은별 기자] SK하이닉스가 IT제품 수요 부진과 메모리반도체 가격 하락 영향으로 3년래 최저 수준의 분기 영업이익을 냈다.

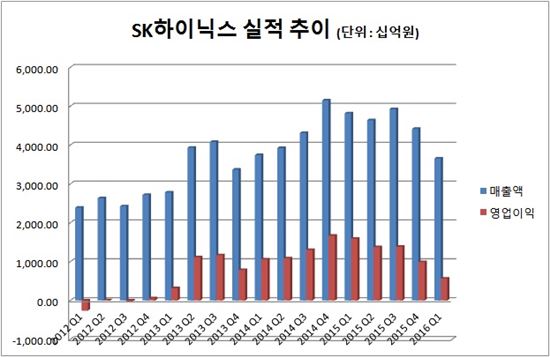

26일 SK하이닉스는 지난 1분기 매출액 3조6560억원, 영업이익 5620억원을 기록했다고 공시를 통해 밝혔다. 순이익은 4480억원을 냈다. 영업이익률은 15%, 순이익률은 12%다.

올해 1분기 매출액은 지난해 같은기간 매출액 4조8183억원에 비해 24.1% 감소했으며 영업이익은 지난해 1분기(1조5885억원) 대비 64.6% 줄었다. 영업이익만 약 3분의 1 수준으로 감소한 셈이다. 직전분기 대비로는 매출은 17.2%, 영업이익은 43.2% 감소했다.

SK하이닉스의 실적이 하락한 것은 경기 둔화가 지속되면서 IT제품 수요가 줄어든 데다, 업체들간 경쟁으로 인해 D램 가격이 하락했기 때문이다.

1분기 D램 출하량은 PC 수요 회복 지연과 서버·모바일 D램 수요 둔화로 전 분기 대비 3% 감소했고, 평균판매가격(ASP)은 14% 하락했다. 낸드플래시는 모바일용 제품 수요가 둔화되면서 출하량은 전 분기 대비 11% 감소했고, 평균판매가격은 12% 하락했다.

향후 전망도 밝지 않다. SK하이닉스는 "향후 D램 시장과 관련해 당장 큰 폭의 수요 회복을 기대하기 어렵다"고 설명했다. 수요가 부진한 상황에서 중국 등 업체 간 경쟁이 심화되고 있기 때문에 메모리 반도체 산업의 수익성은 예전 수준을 회복하기는 어렵다는 전망이다.

다만, SK하이닉스는 스마트폰 신제품과 신규 서버 칩셋 출시에 따른 D램 수요가 점차 수급 균형을 찾아갈 것이라고 덧붙였다.

낸드 역시 모바일 신제품 출시와 기기당 낸드 탑재 용량 증가, 솔리드스테이트드라이브(SSD) 시장 확대로 긍정적인 시장 흐름을 기대했다.

SK하이닉스는 악화한 수급 여건을 20나노 초반대 공정을 적용한 D램 제품으로 타개한다는 방침이다. 수익성이 좋은 20나노 초반대 제품을 컴퓨팅에 이어 모바일 제품으로 본격 확대할 계획이다. 낸드는 14나노 전환과 함께 3D 경쟁력 확보에 집중하고 3세대(48단) 제품은 올 하반기까지 개발을 마치고 양산까지 시작한다는 방침이다.

SK하이닉스는 "메모리 수요 둔화와 업체간 경쟁 심화로 메모리 시장에 대한 우려가 높아지고 있다"면서도 "어려운 상황에서 더욱 빛을 발하는 SK하이닉스만의 DNA를 통해 본원적 경쟁력 강화로 수익성 제고 노력을 지속하겠다"고 강조했다.

김은별 기자 silverstar@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[내일날씨]설 연휴 둘째 날도 포근…서쪽지역 짙은안개 주의](https://cwcontent.asiae.co.kr/asiaresize/308/2026021420014242961_1771066902.jpg)

{kind=link}