헬스케어펀드 3개월 수익률 -17%…최근 소폭 상승 놓고 '반등론 vs 추가하락론' 팽팽

[아시아경제 권해영 기자] 1년도 안 돼 증시 주도주(株)에서 애물단지로 전락한 헬스케어 종목을 놓고 바닥론과 추가 하락론이 맞서고 있다.

26일 금융투자업계에 따르면 국내 헬스케어 펀드는 최근 3개월 동안 평균 16.69% 하락했다. 지난 3개월 간 코스피 지수가 0.08% 상승, 코스닥 지수가 9.2% 하락한 것을 감안하면 시장 수익률을 크게 밑돌았다.

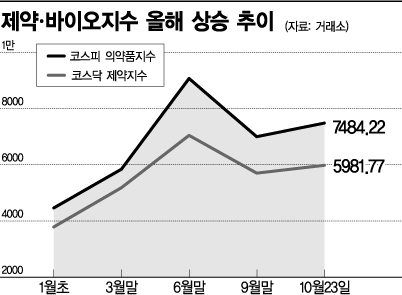

헬스케어주의 대표격인 제약ㆍ바이오업종은 올 상반기만 해도 화장품업종과 함께 급등하면서 주도주 자리를 꿰찼지만 3분기 들어 조정 폭이 커졌다. 코스피 의약품업종은 3분기 26.15% 빠졌고, 코스닥 제약업종은 같은 기간 22.28% 하락했다. 급락세가 진정된 것은 이달 들어서다. 이달 코스피 의약품업종은 6.23%, 코스닥 제약업종은 3.64% 올랐다. 같은 기간 코스피지수가 3.09% 오르고, 코스닥지수가 0.41% 내렸다. 제약ㆍ바이오업종이 바닥을 다지고 있다는 관측이 나오는 것도 이런 이유에서다.

우선 3분기 조정 폭이 워낙 컸다. 제약주 평균 주가수익비율(PER)은 7월 최고치 37.4배에서 현재 20배 내외로 밸류에이션(평가가치) 부담이 낮아져 저가 매수세 유입 가능성이 있다. 실적도 받쳐주고 있다. 환율 상승으로 3분기 의약품 수출액은 5억3568만달러, 의료기기 수출액은 5억8822만달러로 각각 전년 동기 대비 31.4%, 1.6% 증가했다. 메르스 여파가 진정되면서 내수가 회복된 것도 3분기 실적에 긍정적인 영향을 미쳤다. 신한금융투자는 커버리지 10개 제약업체의 3분기 합산 영업이익은 전년 동기 대비 27.1% 증가한 1648억원, 커버리지 7개 의료기기업체의 3분기 합산 영업이익은 45.9% 늘어난 308억원으로 추산했다.

아울러 제약ㆍ바이오업종 대장주인 한미약품이 지난달말 당뇨병 신약 개발 목표을 목표로 하는 퀀텀 프로젝트 결과를 발표하면서 이달 들어서만 32% 이상 뛴 것도 헬스케어주에 대한 투자심리 회복을 이끌고 있다. 시티증권도 최근 바이로메드를 신규 커버리지에 편입하며 목표가 20만원, 투자의견 '매수' 의견을 제시했다.

배기달 신한금융투자 연구원은 "현재 제약업종 밸류에이션은 2007년말 수준으로 낮아졌는데 당시보다 연구개발 역량이 높아진만큼 최소한 그 당시 밸류에이션은 받을 수 있다"며 "헬스케어 종목 주가가 추가적으로 크게 내리지는 않을 것으로 보고 4분기는 주가가 바닥을 다지는 구간이 될 것"이라고 예상했다.

반면 제약ㆍ바이오업종 조정 장세가 이어질 것으로 예상돼 종목별 옥석가리기가 필요하다는 조언도 나온다.

정보라 동부증권 연구원은 "국내 바이오 기업은 신약개발 역량 강화라는 펀더멘털에는 변화가 없지만 밸류에이션 버블 논란에서도 자유로울 수 없는 게 사실"이라며 "국내 바이오 기업 주가도 당분간 조정을 피할 수 없을 것"이라고 내다봤다.

이달 말부터 본격화되는 바이오 기업 기업공개(IPO)도 시황이 달라진 만큼 전반적인 제약업종지수 상승을 이끌기에는 역부족이라는 분석이다. 지난 23일 상장된 에이티젠도 상장 첫 날 시초가 대비 24.12% 급락했다.

정 연구원은 "저금리 시장에서 유동성이 극대화됐을 때처럼 모든 종목 주가가 상승하기는 어려울 것"이라며 "업종 내 전략 종목을 저가에 매수할 수 있는 기회로 접근하거나 신약개발, 바이오시밀러, 중형제약사 등으로 분류해 대표주에 우선 관심을 두는 게 바람직하다"고 조언했다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}