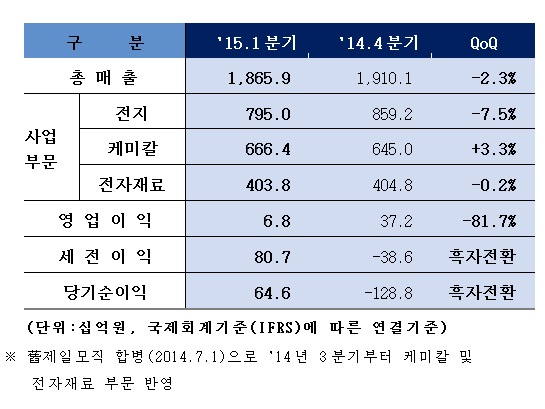

[아시아경제 김은별 기자] 삼성SDI는 28일 공시를 통해 2015년 1분기 매출 1조8659억원, 영업이익 68억원, 당기순이익 646억원을 기록했다고 밝혔다.

전지사업 부문의 계절적 비수기가 도래한데다, 소형전지 주요 고객의 제품 전환 대응으로 인해 전분기 대비 매출은 442억원(2.3%), 영업이익은 304억원(81.7%) 각각 감소했다.

다만 당기 순이익은 일회성 비용 감소와 지분법 이익 증가 등의 영향으로 흑자전환했다.

사업부문별로는 전지사업이 계절적 비수기 영향으로 매출이 줄었으며 케미칼 사업은 수익성 중심의 영업전략을 바탕으로 실적이 개선됐다. 전자재료사업은 반도체·디스플레이 소재 등 전 부문이 양호한 실적을 보였다.

삼성SDI는 2분기에는 전지사업 매출이 늘고, 전자재료 사업의 판매 호조가 예상된다며 전 사업 영역에서 실적이 개선될 것으로 전망했다.

전지사업은 소형전지의 경우 갤럭시S6 등 주요 고객사들의 스마트폰이 본격적으로 판매되며 수요가 늘어날 것으로 예상되고 있다. 높은 점유율을 유지하고 있는 전동공구 등 'Non-IT' 제품의 판매도 지속적으로 확대될 것으로 추정된다.

중대형 전지는 순수 전기차(EV)모델의 판매 확대와 플러그인 하이브리드 자동차(PHEV) 신규모델 판매 개시로 매출 성장이 예상되며, ESS는 유럽 가정용 신제품 출시로 매출이 확대될 것으로 보인다고 삼성SDI는 밝혔다.

케미칼, 전자재료 사업은 2분기 IT/가전 등 전방산업 수요증가에 따라 1분기에 이어 견조한 실적을 낼 것으로 예상된다. 삼성SDI는 "케미칼 사업은 자동차용 소재 등의 고부가가치 제품 판매 확대, 전자재료 사업은 반도체 및 디스플레이 소재 수요 증가로 매출 성장이 전망된다"고 전했다.

삼성SDI는 지난해 7월 소재부문(구 제일모직)과 합병했다. 이에 따라 전년 같은기간 대비로는 실적 비교가 불가능해 지난해 4분기 실적만 비교가 가능하다고 밝혔다.

김은별 기자 silverstar@asiae.co.kr

<ⓒ세계를 보는 창 경제를 보는 눈, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}