주가 올 230% 급등으로 PER 90배 돌파

재무·수익성 양호…단기 급등 경계론도

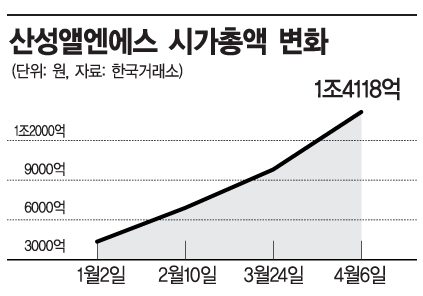

[아시아경제 조유진 기자] 마스크팩 제조업체 산성앨엔에스 주가가 연초대비 230% 급등하면서 올 들어서만 시가총액이 1조원이나 불어났다. 기업 주가수익비율(PER)은 90배를 돌파했다.

7일 한국거래소에 따르면 산성앨엔에스는 전날 14.06% 오른 7만8700원에 마감했다. 특히 전날 코스맥스(-1.79%), 에이블씨엔씨(-1.35%), 한국화장품(1.89%) 등 다른 중소형 화장품 업체들 주가가 주춤한 가운데서도 산성앨엔에스만 폭등세였다. 덕분에 산성앨엔에스 시가총액은 1조4118억원으로 연초 이후로 1조원 가까이 늘어났다.

전날 주가와 지난해말 실적 기준 산성앨엔에스의 주가수익비율(PER)은 90.88배, 주가순자산비율(PBR)은 22.99배다. 동종업종 대장주로 드라마틱한 상승세를 보여준 아모레퍼시픽의 PER(59.24배)과 PBR(7.85배)의 2~3배 수준이다. 시총 규모가 엇비슷한 코스맥스와 한국콜마의 PER은 각각 61.43배, 40.66배로, 이와 비교해도 고평가된 상태다.

재무ㆍ수익성 지표는 경쟁사들보다 좋다. 영업이익률에서 산성앨엔에스는 지난해 19.3%로 두자릿수였고, 올해는 23.7%에 이를 것으로 전망된다. 자기자본수익률(ROE)도 8.52%로 코스맥스(3.11%), 한국콜마(5.01%), 아모레퍼시픽(1.53%) 대비 월등히 높다.

재무건전성 기본지표인 부채비율의 경우, 2012년 66%에서 2014년 48.99%로 50% 아래로 떨어졌다. 코스맥스(304.42%)나 한국콜마(87.09%)와 비교하면 현저히 낮은 수준이다.

지난해 현금흐름표 상, 영업현금흐름은 237억원, 투자현금흐름은 마이너스 153억원으로, 영업활동으로 벌어들인 현금을 생산설비에 투자하는 안정적인 모습을 보이고 있다.

하지만 단기 급등에 따른 경계론도 만만치않다. 현재 산성앨엔에스에 대해 목표주가를 제시하고 있는 증권사 2곳의 컨센서는 7만4000원으로 현주가(7만8700원)를 이미 넘어섰다.

금융투자업계 한 관계자는 "화장품 테마주들이 중국발 모멘텀이 주목 받으면서 현재 주가에 상당히 반영된 것이 사실"이라며 "업종테마에 편승해 단기급등한 만큼 짧은 기간에 차익실현 매물이 대규모로 출회될 수 있다"고 지적했다.

본디 골판지 제조업에서 출발한 산성앨엔에스는 2011년 리더스코스메틱 인수를 통해 기능성화장품 사업으로 다각화했다. 하지만 여전히 골판지 사업부문 매출 비중은 40% 수준을 유지하고 있다.

조유진 기자 tint@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}