목표가 평균 5만9625원…고액자산가 경쟁력 주목 '매수' 의견

[아시아경제 조유진 기자] 올해 증권주의 이익모멘텀이 두드러질 것으로 예상되는 가운데 삼성증권에 증권가의 러브콜이 집중되고 있어 투자자들의 관심이 쏠리고 있다.

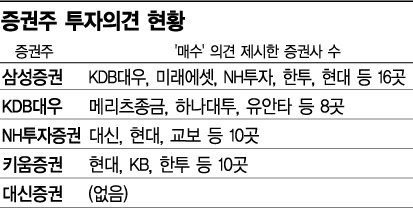

9일 금융감독원과 에프앤가이드 등에 따르면 국내 주요 증권사 16곳이 내놓은 삼성증권의 목표주가는 현 주가보다 23% 이상 높은 5만9625원(5만원~6만8000원)에 형성돼있다. 투자의견은 모두 '매수'를 합창했다. 지난해 삼성SDS(삼성에스디에스)와 제일모직 기업공개(IPO)로 삼성증권의 고액자산가 기반이 넓혀질 가능성을 확인한 점이 주요인으로 꼽힌다.

원재웅 유안타증권 연구원은 "삼성증권은 국내 1위 고액자산가 기반을 가진 증권사로, 1억원 이상 고액자산가 수가 지난해 3분기 기준 8만명을 넘어섰다"며 "이는 타 대형사보다 약 2만~3만명 더 많은 수치"라고 설명했다.

최고가를 제시한 증권사는 KDB대우증권이었다. KDB대우증권의 삼성증권 목표가는 6만8000원이다. 정길원 KDB대우증권 연구원은 "작년 구조조정을 통해 투하자본수익률(ROIC)이 높아진 점, 올해 1분기 실적이 전분기 보다 개선될 것으로 예상되는 점 등이 주가에 긍정적"이라고 말했다.

삼성증권은 지난해 영업이익이 1667억원을 기록하며 전년 대비 흑자로 돌아섰다. 매출액은 3조1021억원으로 46.6% 증가했으며, 당기순이익은 2294억원으로 1979.2% 급증했다.

또 NH투자증권과 키움증권은 10개 증권사로부터 '매수' 의견을 받아 공동 2위를 기록했다. 증권사들이 제시한 NH투자증권에 대한 평균 목표가는 1만4562원(1만2000원~1만7000원), 키움증권은 6만2333원(5만원~7만5000원)이다. 각각 현 주가 대비 26%, 6% 이상 높은 수준이다.

하나대투증권은 NH투자증권 목표가를 1만7000원로 평가하며 "인원 축소로 인한 판관비 감소와 NH농협과의 시너지 등을 감안, 2015년부터 이익이 큰폭 올라올 것으로 기대된다"고 분석했다. 현대증권은 금융업 전체의 화두가 되고 있는 핀테크 수혜주로 키움증권을 추천했다.

한편 증권업이 올해 금융업종 중 가장 높은 이익 성장률을 기록할 것으로 전망됐다. 이태경ㆍ한기현 현대증권 연구원은 "은행과 보험의 이익은 전년비 감소하거나 비슷할 것으로 예상되는 반면 증권업은 업황 바닥탈출, 구조조정, 신사업 등의 영향으로 전년대비 이익이 20% 이상 증가할 것"이라고 내다봤다.

조유진 기자 tint@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![포니의 도전, 제네시스의 반전…1800만대 누적 판매 대기록[현차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026011915170896698_1768803428.png)

![[속보] 가평 현리서 군 헬기 추락…탑승자 2명 중상](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364134183_1770604601.jpg)

{kind=link}