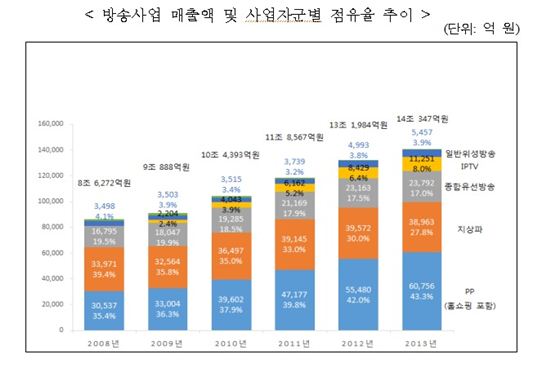

[아시아경제 권용민 기자] 2013년 말 기준 방송시장 전체 규모가 전년 대비 6.3% 증가한 것으로 나타났다. 지상파방송과 종합유선방송사업자(SO)의 시장점유율은 감소추세가 유지된 반면 IPTV가 전년 대비 33.5% 증가, 방송시장 성장을 견인했다.

6일 방송통신위원회가 발표한 '2014년도 방송시장경쟁상황평가' 결과를 보면 2013년도 유료방송시장은 2540만 가입자(2012년 말 대비 8.9% 증가)를 기반으로 약 4조500억원의 방송사업매출을 기록했다. 방송사업 매출은 수신료, 장치대여료, 홈쇼핑송출수수료, 광고매출을 포함한다.

수신료 매출은(VOD 매출 포함) 2조4534억원으로 전년 대비 9.6% 성장했지만 방송사업 매출에서 차지하는 비중(60.6%)은 전년 대비 0.6%포인트 하락했다. 홈쇼핑송출수수료 매출은 9661억원으로 전년 대비 11.3% 성장했다.

유료방송시장 상품과 수익 구조도 빠르게 변했다. 방송과 초고속인터넷을 포함한 결합상품 가입자가 빠르게 증가(전체 유료방송시장의 43.1%·전년 대비 6%포인트 증가)하고 있고 VOD 매출액이 급신장(2013년 4331억원·전년 대비 45% 증가)했다. IPTV 3사가 전체 결합상품가입자의 80%, VOD시장 매출의 68%를 차지해 변화를 주도한 것으로 분석됐다.

외주제작사와 지상파·PP 간 방송프로그램 거래시장의 전체 외주제작비 총 규모는 7269억원으로 전년 대비 7.08%가 줄었다. 상위3대 수요자(지상파3사+계열PP)의 전체 외주제작비 대비 점유율은 전년도와 유사(2012년 62.8%→2013년 62.7%)하고 수요점유율 집중도가 소폭 증가(2012년 1579 → 2013년 1612)했다.

방송광고시장 규모는 3조2421억원(라디오와 홈쇼핑 광고 제외)으로 전년 대비 2.7% 감소했으며 지상파방송 3사(지역관계사 및 계열PP포함)의 광고매출 점유율도 감소 추세(2013년 65.0%·전년 대비 1.4%포인트 감소)가 지속된 것으로 나타났다. 지상파 및 CJ계열 등 상위사업자의 위축, 종편PP의 성장 등으로 방송광고시장 집중도는 완화되고 있는 것으로 나타났다.

이번 방송시장경쟁상황평가는 일반적인 경쟁상황평가 절차에 따라 단위시장 확정 →평가지표 개발→자료 수집 및 측정→분석 및 평가의 단계로 진행됐다.

방송시장을 ▲유료방송시장(전체유료방송시장·디지털방송시장) ▲방송채널 거래시장(유료방송채널거래시장·지상파재전송권거래시장) ▲방송프로그램 거래시장 ▲방송광고시장(전체방송광고시장·지상파방송광고시장)으로 획정해 각 시장별로 사업자 수, 시장 점유율 등 시장구조, 이용자의 대체서비스 결정가능성 등 대응력, 서비스 요금·품질 등 시장성과, 사업자 행위 등을 바탕으로 시장참여자 간의 경쟁상황을 평가했다.

평가결과는 앞으로 방송시장에 대한 합리적인 규제개선 및 경쟁정책수립의 기초자료로 활용된다.

권용민 기자 festym@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}