전업사, 금융당국 '1사 1채널당 1요율' 방침에 묶여…고객 입장선 더 싼 상품 가입기회 잃는셈

[아시아경제 김대섭 기자] 다이렉트 전업사를 통해 자동차 보험에 들 경우 텔레마케팅(TM)과 인터넷 가입 모두 동일한 보험료가 책정되고 있는 것으로 나타났다. 직접 본인이 인터넷에 가입하는 수고를 하더라도 보험료 할인 혜택이 전혀 없는 셈이다.

이는 금융당국이 '1사 1채널당 1요율'방침을 고수하고 있기 때문이다. 즉, 다이렉트 전업사의 경우 TM과 인터넷 가입은 모두 온라인이라는 한 채널로 구분돼 보험료 산정에 큰 영향을 미치는 사업비가 동일하게 책정돼 있다는 의미다.

18일 보험업계에 따르면 자동차보험은 보험설계사를 통한 오프라인 영업과 TM, 인터넷 가입 등을 통해 판매된다. 이들 판매채널별로 고객이 부담하는 보험료도 차이가 난다. 인터넷으로 직접 가입하면 보험사에서 투입하는 설계사 수수료나 관리비 등 사업비가 없거나 저렴해 가장 싸다.

사업비는 보험요율에 큰 영향을 미쳐 사업비가 적으면 보험료가 그만큼 낮아지는 효과가 있다. 결국 설계사를 통한 가입이 가장 비싸고 다음이 TM, 인터넷 가입 순으로 가격이 책정되기 마련이다.

이에 따라 2001년 국내 처음으로 온라인 영업을 하는 다이렉트 보험사가 출범한 이래 현재까지 10여개의 온라인 전업사와 겸업사가 생겨났다. 삼성화재ㆍLIG손해보험ㆍ메리츠화재ㆍ한화손해보험 등이 오프라인과 온라인 영업을 겸업하고 있고 AXA손해보험과 하이카다이렉트 등 전업사들은 TM과 인터넷 가입을 통해 보험상품을 판매 중이다.

하지만 현재 보험료 체계는 다이렉트 전업사의 경우 TM이나 인터넷 가입 모두 동일하다. 금융당국의 '1사 1채널당 1요율' 방침에 묶여 있기 때문이다. 현재 다이렉트 전업사의 TM이나 인터넷 가입은 온라인으로 묶어서 한 채널로 구분한다. 반면, 겸업사들의 경우 오프라인 채널과 온라인 채널의 요율을 각각 다르게 산출할 수 있다.

한 다이렉트보험 전업사 관계자는 "인건비가 투입되는 TM과 인터넷을 통한 영업활동은 사업비 자체가 다르기 때문에 보험료도 차별성이 있어야 한다"며 "같은 요율을 적용할 경우 인터넷으로 가입하는 고객 입장에서는 더 싸게 보험료를 낼 수 있는 기회를 잃게 되는 것"이라고 주장했다.

금융위원회에 따르면 현 법규나 제도상에서 보험요율은 보험사가 자율적으로 정할 수 있다. 하지만 보험사간의 과당경쟁을 우려해 금융감독원이 요율을 제한하고 있다. 때문에 사업비 비중에 관계없이 TM이나 인터넷 가입이나 똑같은 보험료를 적용받는 것이다.

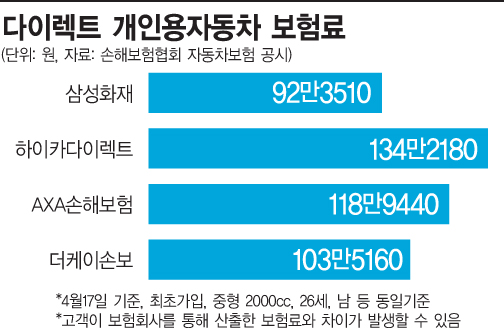

삼성화재의 경우 2009년 다이렉트 자동차보험 영업을 시작하면서 TM이 아닌 인터넷 가입으로 금감원에 인가를 받아 TM요율을 적용하는 다른 다이렉트 전업사보다 싼 보험료를 책정할 수 있다. 삼성화재와 다른 전업사 자동차 보험료 차이는 약 26만원(첫 미혼 가입자ㆍ2000cc 신차 기준)에 달하는 것으로 조사됐다.

보험업계 관계자는 "다이렉트 영업시 TM과 인터넷 보험요율에 차등을 둘 수 있게 금융당국이 허용해야 직접 인터넷으로 가입하는 고객들이 보험료 할인 혜택을 받을 수 있다"고 밝혔다.

김대섭 기자 joas11@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![수능 마친 고3들 '필수 코스'였는데…요즘 청년들, 면허 취득 미룬다는데[세계는Z금]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021510301943056_1771119019.jpg)

!['나의 최애' 연예인도 아닌데 얼굴 보러 '북적'…다카이치 팬덤활동 '사나카츠' [日요일日문화]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021115583038893_1770793111.png)

![잘못 봤나? 가격표 다시 '확인'…등장할 때마다 화제되는 이부진 '올드머니룩'[럭셔리월드]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010919492186081_1767955761.jpg)

{kind=link}