가입 기간 짧고, 절세 효과 커···원금보장 안 될 수도

[아시아경제 정준영 기자]소득공제 장기펀드(이하 소장펀드)가 산뜻한 출발을 알렸다. 1년전 출시된 재형저축ㆍ펀드가 고전을 면치 못하고 있는 것과 사뭇 대조적인 모습이다.

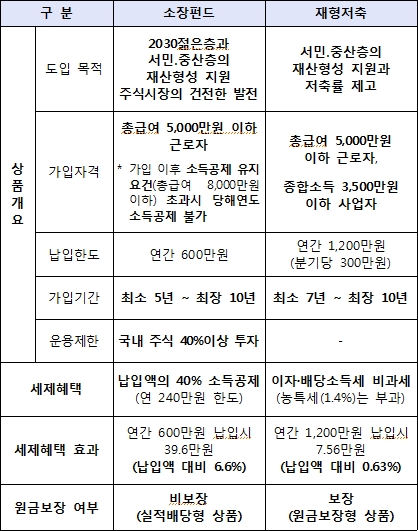

두 상품 모두 총급여 5000만원 이하 근로자 등 서민ㆍ중산층을 대상으로 한 상품이다. 그런데도 이처럼 명암이 엇갈리는 이유는 무엇일까. 전문가들은 비과세 혜택의 매력이 크지 않고 시중금리와 큰 차이를 보이지 않는 수익률이 발목을 잡았다는 평가를 내놓고 있다.

18일 금융투자협회에 따르면 소장펀드는 출시 첫날인 17일 24개 판매사에서 모두 1만5334계좌를 개설했다. 반면 재형저축펀드로 들어온 자금은 지난달 기준 첫 출시된 지난해 3월 대비 반토막났다.

소장펀드는 재형저축펀드 대비 절세 효과와 가입기간이 매력으로 꼽힌다. 연봉 5000만원인 근로자가 연간 최대 납입금액인 600만원을 소장펀드에 투자하면 40%인 240만원이 소득에서 공제되고 연말정산시 39만6000원을 환급받을 수 있다. 투자액 대비 연 6.6% 수익률이다. 분기별 납입한도나 방법에 제한이 없어 일시납입ㆍ정액적립ㆍ자유적립 모두 선택 가능하다. 연금저축펀드가 세액공제로 변경됨에 따라 내년 말까지 새로 가입할 수 있는 유일한 소득공제 상품이다.

또 소장펀드는 최소 가입기간이 5년이다. 이자ㆍ배당소득세 비과세 혜택을 바라보고 7년간 돈을 묶어둬야 하는 재형저축보다 짧다.

아울러 재형저축펀드는 수익이 나지 않으면 비과세 혜택을 누리지 못하지만 소장펀드는 원금을 손실하지 않으면 소득공제 효과를 볼 수 있다. 다만 실적 배당상품으로 투자원금 손실이 발생할 수 있다. 자산의 40%를 국내 증시에 상장된 주식에 투자하도록 되어 있어 만약 국내 증시가 폭락하면 큰 손실을 입을 위험이 있다.

전문가들은 안정성에 있어서는 재형상품이 나을 수 있다고 조언한다. 재형저축의 경우 원금보장형이기 때문에 수익이 따르지는 않더라도 투자액은 지킬 수 있다. 투자한도 역시 재형저축ㆍ펀드가 연간 1200만원으로 소장펀드보다 넓다. 각각 연간 납입금액 한도 내에서 투자할 수 있다.

금융투자업계 관계자는 "소장펀드와 재형저축은 별개 제도여서 중복가입이 문제되지 않으므로 분산투자도 고려해 볼만하다"면서 "둘 다 최소 5~7년 가입을 유지해야 절세 혜택을 누리는 만큼 단일 유형보다는 주식혼합형으로 가입하는 게 유리하다"고 조언했다.

정준영 기자 foxfury@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}