괴리율 높았을 때 수익률 높아..당분간 바닥권 보이겠지만 반등 예상

[아시아경제 진희정 기자]삼성그룹 계열 상장사들의 실적대비 저평가 메리트가 부각되면서 투자자들의 관심이 커지고 있다.

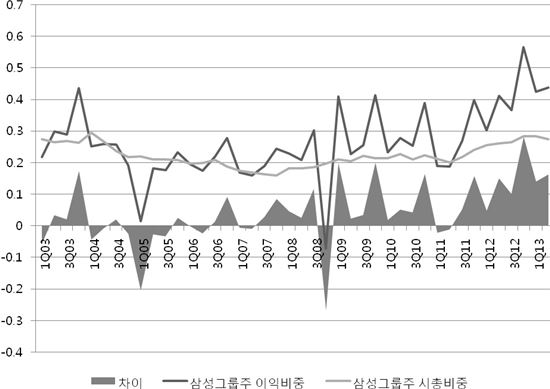

20일 한국거래소에 따르면 삼성그룹주 주가와 해당 기업 실적간 괴리율이 지난 2005년 1월 이후 가장 높은 수준으로 치솟았다. 주가ㆍ실적 괴리율은 전체 상장사 대비 해당 종목 시가총액 비중과 상장사 실적 대비 해당 종목 실적 비중을 비교한 것으로 괴리율이 클수록 실적이 주가에 제대로 반영되지 않고 있음을 의미한다.

올해 2ㆍ4분기 말 기준 전체 상장기업 이익중 삼성그룹주의 이익비중은 44.66%이고, 삼성그룹주 시가총액비중은 27.36%로 그 차이는 16.30%p에 달했다. 2005년 이후 괴리율은 평균 4%p였으나 2분기 실적 발표 이후 16%p까지 벌어져 주가가 실적을 반영하지 못하고 있는 상태다. 전문가들은 외국인 자금 이탈 등 수급 불균형이 반영된 결과라고 분석했다.

연초 이후 한국 주식시장은 뱅가드펀드 지분 청산, 이머징마켓 펀드 환매 등 연이은 수급 악재로 신고점을 넘나드는 글로벌 증시와 괴리된 모습을 보였다. 삼성그룹주 등 지수 관련 업종 대표주가 실적에 상관없이 부정적인 영향을 받을 수 밖에 없었다는 얘기다.

펀드의 경우 과거 괴리율이 높았을 경우 수익률이 더 좋았음을 알 수 있다. 한국거래소에 따르면 지난 2009년과 2010년에도 괴리율은 평균 4%p보다 높은 11%p, 7%p였다. 이때 삼성그룹주 펀드의 수익률은 2009년 61.83%, 2010년 29.73%를 기록했다. 반면 괴리율이 평균 4%p이던 2011년에는 -16.73%의 수익을 나타냈다.

민상일 흥국증권 리서치센터장은 "그동안 삼성그룹주에 대한 투자비중이 줄어든 것은 삼성전자의 주가가 회복세를 나타내지 못했기 때문"이라며 "하지만 최근 반등 기대감이 있는데다 스마트폰 이외의 사업부문인 반도체 등에서 턴어라운드 되면서 실적이 크게 개선될 수 있어 긍정적"이라고 평가했다.

최근 일부 증권사 리포트에서 하향 조정되고 있는 실적을 감안하더라도 삼성그룹주의 주가수익률비율(PER)은 7배 이하의 저평가된 영역에 위치해 있어 밸류에이션 매력이 높은 상황으로 분석됐다. 민 센터장은 "가격적인 측면의 조정은 현 수준에서 진정될 가능성이 높아 보이며 당분간 바닥권 탐색을 위한 진통이 불가피하겠지만 향후 실적을 확인하면서 점진적으로 상승 반전하는 추이를 보일 것으로 예상된다"고 말했다.

백재열 한국투자신탁운용 펀드매니저 팀장은 "하반기 미국이 양적완화 축소가 본격적으로 시작되면 실적 장세로 시장이 변화될 것"이라며 "소외된 실적 우량주인 삼성전자의 실적이 가시화될 경우 삼성그룹주 주가나 펀드의 수익률이 점차 좋아질 것"이라고 내다봤다.

진희정 기자 hj_jin@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![임직원 즉각 대피·일주일간 휴무 돌입…삼성·LG·현대차 등 대기업도 '비상'[미국-이란 전쟁]](https://cwcontent.asiae.co.kr/asiaresize/308/2026030310561259181_1772502972.jpg)

{kind=link}

{kind=link}