[아시아경제 김현정 기자]내년부터 시행될 은행별 대출 가산금리 비교공시가 금리인하로 이어질 수 있을지 관심을 모으고 있다. 은행들의 금리경쟁과 불합리한 금리인상 철폐로 긍정적일 것이라는 전망도 있지만, 실질적인 금리변동을 기대하기 보다는 '알 권리' 차원에서 접근해야 한다는 의견도 제기된다.

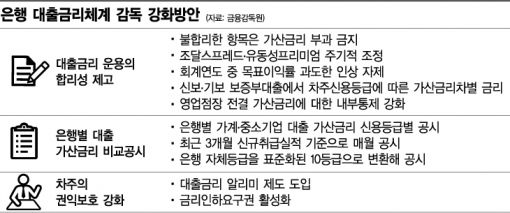

26일 금융감독원에 따르면 18개 국내은행은 내년 1월부터 대출 가산금리를 공시한다. 은행별 가계ㆍ중소기업대출 기준금리 및 가산금리를 자체 등급이 아닌 표준화 된 10개 등급으로 변환해 표시할 예정이다. 다만 공시 때는 1~3등급, 4등급, 5등급, 6등급, 7~10등급 등 전체 등급을 5구간으로 구분해 그 평균값만을 공개한다.

금감원 측은 이 같은 금리 공시가 은행 간 금리경쟁을 일으켜 금리인하 등 금융소비자들에게 긍정적인 역할을 할 수 있을 것이라고 전망했다.

이기연 금감원 부원장보는 "대출금리는 은행이 정하는 사항이고 시장의 조달금리에 의해 좌우되므로 직접적인 금리인하 효과가 발생할 것이라고 단정하기는 어렵다"면서도 "다만 그간 불합리한 인상을 통해 저금리정책의 효과를 상쇄하는 관행은 상당부분 개선될 것"이라고 전망했다. 특히 "공시를 통해 은행 간 전전한 금리경쟁을 활성화 시킬 수 있을 것"이라고 내다봤다.

그러나 실제 금리 인하 효과는 제한적일 것이란 전망도 나온다. 다만 국민의 '알 권리'는 강화됐다는 분석이다.

김영도 한국금융연구원 연구위원은 "대출금리의 경우 평균적인 가산금리를 활용하기엔 주거래은행 금리 등 특수성이 크게 작용한다"면서 "또한 은행마다 조달비용이 다 다르기 때문에 공시되는 숫자를 절대적인 판단 기준으로 삼기는 어려울 것"이라고 설명했다. 김 연구위원은 이어 "금융상품의 경우 자동차, 전자 등 다른 상품보다 표준화가 많이 돼 있어 각종 포털이나 인터넷 카페 등에서 불확실한 금리정보가 공유돼 왔다"면서 "그 수치에 공신력을 부여해 금융소비자들에 대한 '알권리'를 찾아준다는 측면에서 접근해야 한다"고 덧붙였다.

대출상품 갈아타기 등의 효과는 거의 없을 것으로 보인다. 실제 고객이 만기 전 대출금을 갚을 경우 은행에 '중도상환수수료'를 물어야 하기 때문이다.

금감원 관계자는 "대출 전환은 고객의 입장에서는 금리 및 상품선택의 측면이 있지만, 은행 입장에선 상당한 비용이 수반되는 것이므로 일률적인 중도상환수수료 면제ㆍ감면은 고려하지 않고 있다"고 설명했다.

다만 승진이나 이직, 소득증가 등 개인의 신용도가 개선될 경우 은행에 금리를 인하해 달라고 요구할 수 있는 '금리인하요구권'은 보다 활성화될 것으로 보인다.'금리인하요구권'은 지난 2002년 도입됐지만, 은행들의 소극적인 홍보 탓에 최근 5년 간 실적이 3700여건에 불과하다. 이 같은 요구를 은행에 할 수 있다는 사실 자체를 모르는 고객들은 본인의 연봉이 상승하는 등 개인신용이 나아졌음에도 불구하고, 대부분 같은 금리를 적용받아왔다.

김현정 기자 alphag@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}