물수능·그룹 자회사 매각·정치테마 등 외부변수 다양

[아시아경제 정선은 기자]새학기 수혜주로 꼽히는 교육·문구 상장업체의 2월 주가 성적표가 외부변수로 등락이 엇갈려 눈길을 모은다.

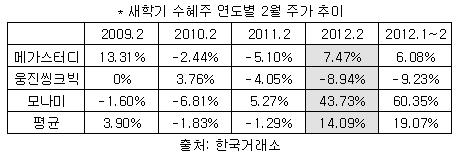

1일 한국거래소에 따르면 3월 개학을 앞두고 매출 특수가 기대되는 3대 새학기주 메가스터디, 웅진씽크빅, 모나미의 2월 주가수익률은 평균 14.09%를 기록했다. 지난 2009~2011년 3개사 평균 수익률(0.26%)과 비교하면 통계적으로는 선전했다.

하지만 업체별로 살펴보면 2월 주가가 '새학기 효과'보다 다른 외부변수가 주가를 오르 내리게 하는데 주요했던 것으로 분석된다.

사교육 대장주로 꼽히는 메가스터디는 지난달 7.47% 올랐지만 주당 평균 11만원에 머물렀다. 지난해 2월초(평균 18만6000원) 주가와 비교하면 절반 가까이 내려온 셈이다. 주가 약세는 정부의 EBS와 연계한 쉬운 수능 정책이 주요 요인으로 풀이된다. 메가스터디는 지난해 4분기 영업이익도 전년 동기 대비 41% 줄어든 35억원을 기록했다.

실적이 기대치에 못 미치자 목표주가를 내리는 증권사들도 잇따랐다. 윤호진 우리투자증권 애널리스트는 "메가스터디는 온라인 강의 역성장 심화로 4분기 실적이 시장기대치를 크게 밑돌았다"며 "온라인 부문 실적 개선 없이는 큰 폭의 성장이 힘들 것으로 보여 목표주가를 기존 15만원에서 13만원으로 하향한다"고 밝혔다.

'씽크빅' 학습지로 알려진 웅진씽크빅은 그룹의 자회사 매각이 주가에 영향을 끼쳤다. 그룹의 모태가 된 교육사업을 이끌고 있는 웅진씽크빅은 지난달 6일 웅진그룹이 웅진코웨이 매각 방침을 밝히자 사흘간 하락마감 하는 등 2월 한 달간 주가가 8.94% 떨어졌다. 사업구조가 태양광 위주로 재편된 탓에 교육사업이 소외될 수 있다는 우려 때문에 주가 약세로 이어졌다는 분석이다.

웅진씽크빅 역시 향후 전망에 대해 보수적인 평가가 나온다. 박송이 삼성증권 애널리스트는 "학령인구와 종이책 수요 감소로 기존 씽크빅 학습지와 전집사업에서 의미있는 성장을 기대하기 어렵다"고 평가했다.

지금 뜨는 뉴스

문구·완구업체 모나미는 테마주 대열에 올라 주가가 급등한 경우다. 모나미는 2월 한달간 주가가 43.73%나 뛰어 지난 3년간 2월 평균 주가수익률 (-1%) 대비 과열양상을 보였다. 모나미는 지난해부터 무상교육 수혜주, 친노테마주 등에 오르 내리며 급등을 지속해 왔다.

실적은 점차 개선되는 추세로 분석된다. 금융감독원 공시시스템에 따르면 모나미는 지난해 매출액이 2022억1305만원으로 전년비 8% 감소했으나, 영업이익은 전년비 342.6% 증가한 69억2273만원을 기록했다. 같은기간 당기순이익은 4억393만원으로 전년비 흑자전환했다.

정선은 기자 dmsdlunl@

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![또 19억 판 아버지, 또 16억 사들인 아들…농심家 '셋째 父子'의 엇갈린 투심[상속자들]](https://cwcontent.asiae.co.kr/asiaresize/308/2026013009165322085_1769732214.jpg)

![쿠팡 잡으려고 대형마트 새벽배송…13년 만의 '변심'에 활짝 웃는 이곳[주末머니]](https://cwcontent.asiae.co.kr/asiaresize/308/2025042307522530624_1745362344.jpg)

{kind=link}