[아시아경제 이선애 기자] 이제 ‘미국 금리’가 아닌 ‘미국 인프라 투자 정책’이 국내 증시에 영향을 미치는 가장 중요한 변수가 될 것이란 분석이 제기됐다. 다만 조9000억달러 경기부양책이 처음 논의됐던 시점에는 ‘긍정적인 효과’에 주로 관심이 집중됐던 반면에 향후 추진될 인프라 투자 정책의 경우는 ‘긍정적인 효과’와 ‘부정적인 효과’에 대한 고민이 정책 추진의 초기 단계부터 첨예하게 맞설 것으로 보여 신중한 전략을 강구해야 한다는 투자 조언이 나왔다.

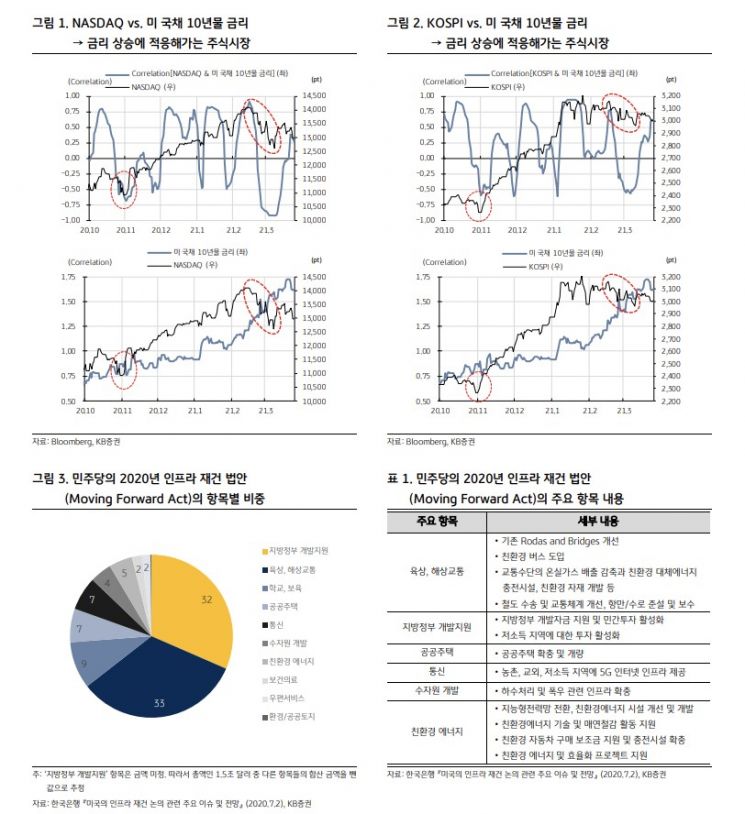

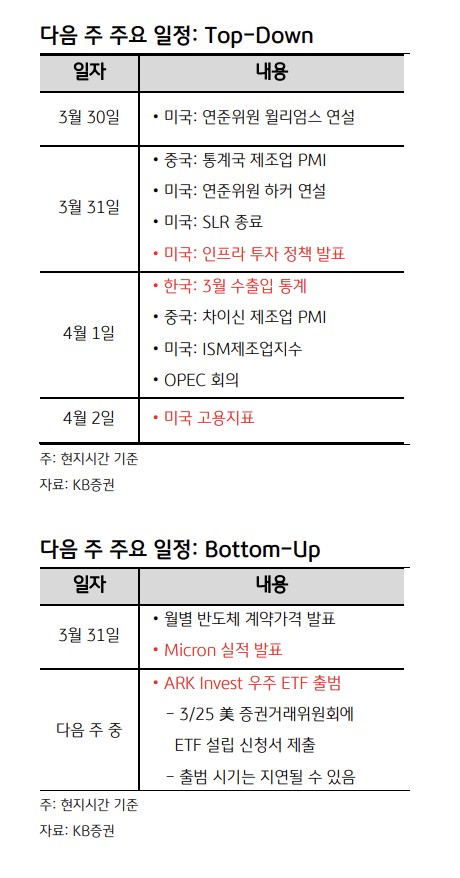

27일 KB증권에 따르면 1개월 이상 지속된 ‘금리 상승→주가 충격’의 패턴이 조금씩 달라지고 있다. 금리가 상승할 때 주가가 하락하는 역의 상관관계가 2~3월에 심화됐었는데, 그 흐름이 최근 반전되고 있다. 즉 높아진 금리 레벨에 대한 주식시장의 적응이 완료 단계에 진입하고 있다고 판단된다. 따라서 이제 다른 쪽으로도 관심을 넓혀야 할 시기로 핵심은 미국 인프라 투자 정책이다.

KB증권은 투자 측면인 ‘수혜’ 관점에서 주식 시장에서 참고할 만한 것은 도로, 교량 등에 대한 인프라 투자, 친환경 중심의 인프라 투자, 5G 인프라 개선 등을 꼽았다. 조달 측면에서 주목할 것은 코로나19 발병 직후부터 지금까지 통과된 부양책들과 달리 이번에는 부양책을 바라보는 금융시장의 시선이 사뭇 다르다는 점을 들었다. 최근 들어 ‘금리 상승’에 흔들린 경험이 있기 때문에 인프라 투자의 ‘효과’보다는 ‘자금 조달의 방식’에 대해서 더 고민하고 있다는 판단이다. 이러한 고민을 더욱 확대시킨 것은 재닛 옐런 미국 재무 장관의 ‘세금 인상’ 계획 언급이다. 하인환 KB증권 연구원은 “자금 조달의 방식이 ‘세금 인상 (법인세 등)’이라면, 주식시장은 다시 한번 긴장할 수밖에 없다”고 강조했다.

1조9000억달러 규모의 경기부양책이 통과되는 데에는 2개월이 소요됐다. 2개월이 소요된 데에는 추가 ‘대규모’ 경기부양책에 따른 재정적자 확대에 대한 공화당의 반발 때문이었다. 따라서 1조9000억달러 경기부양책이 통과되는 데에 2개월이 소요됐다면, 3조 달러 인프라 투자 정책이 통과되는 데에는 더 오랜 시간이 걸릴 가능성이 높다는 점을 인지할 필요가 있다는 게 하 연구원의 조언이다.

그는 “바이든 대통령은 ‘투자’ 중심으로 정책을 발표할 것으로 보인다”면서 “투자 측면에서 참고할 만한 3가지(전통적 인프라, 친환경, 5G)에 대해서는 긍정적으로 봐야 하지만 의회 통과 가능성에 대한 의문이 제기될 수 있기 때문에 ‘3조달러’라는 숫자에서 느낄 수 있는 기대감보다는 눈높이를 낮춰야 할 것”이라고 전했다.

지금 뜨는 뉴스

눈높이를 낮췄다면, 그 다음 문제인 자금 조달에 대해서도 고민이 필요하다는 조언이다. 특히 세금 인상을 통한 자금 조달에 공화당이 강하게 반발할 가능성이 높기 때문에 ‘자금 조달의 방식’에 대해서는 공화당과 민주당의 의견이 충돌할 것으로 예상된다. 하 연구원은 “‘충돌’은 세금 인상 이슈가 주식시장에 영향을 미치는 시점을 뒤로 미루는 효과가 있다”면서 “‘세금 인상’ 이슈가 증시 조정 위험이 될 시점은 정책 발표 시점인 다음주 보다는 세금 인상의 방식이 좀더 구체화되는 시점(1~3개월 뒤가 될 것으로 예상)일 것이라 판단한다”고 강조했다.

이선애 기자 lsa@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

!["전기차 배터리 원격 진단"…현대차 출신이 만든 CES 혁신 기업[CES 2026]](https://cwcontent.asiae.co.kr/asiaresize/319/2026010821290484581_1767875344.jpg)

![월 29달러 구독 AI식물가전…LG에 도전장 낸 美 스타트업[CES 2026]](https://cwcontent.asiae.co.kr/asiaresize/319/2026010819285284553_1767868133.png)

!["아내는 연상…원더우먼 같았다" 유산·가난 속에서 함께 버틴 박홍근 의원 '인생 최고의 반석' [배우자 열전]②](https://cwcontent.asiae.co.kr/asiaresize/319/2026010811050883808_1767837908.jpg)

![동갑내기 캠퍼스 커플…"예뻐보이더라" 정원오, 배우자 문혜정 첫 인상[배우자 열전]①](https://cwcontent.asiae.co.kr/asiaresize/319/2026010808171783102_1767827837.jpg)

![[칩톡]인텔 손뻗친 엔비디아, 파운드리 시장 흔드나](https://cwcontent.asiae.co.kr/asiaresize/308/2026010905552584619_1767905725.jpg)

!['9억으로 가능' 강남 수요자들 합리적인 차선책……4주 연속 아파트값 상승률 '전국 1위'[부동산AtoZ]](https://cwcontent.asiae.co.kr/asiaresize/308/2026010915542485809_1767941664.jpg)

{kind=link}

{kind=link}

{kind=link}