근로소득자 10명 중 3명만 가입

가입률 5년전보다 1.4%p 줄고

납입액도 6년만에 12.2% 감소

[아시아경제 오현길 기자]우리나라 근로소득자 10명 가운데 연금저축에 가입한 사람은 3명에 불과한 것으로 나타났다. 2025년 국민 다섯 명 중 한 명은 65세 이상 노인인 '초고령사회'가 되지만 노후소득 보장장치가 국민연금에 치중돼 있다는 지적이다. 사적 노후 보장 수단인 연금저축은 소비자로 부터 외면을 받고 있는 현실이다.

27일 보험업계에 따르면 지난해 기준 연금저축 가입자는 590만명으로, 전체 근로소득자 1916만명의 30.7%에 그쳤다. 연금저축 가입률은 불과 5년 전인 2016년 32.1% 대비 1.4%포인트 후퇴했다.

연금저축 상품에 가입을 했더라도 계좌에 모아두는 돈 역시 감소하는 추세다. 연금저축 연간납입액은 2015년 11조570억원에서 지난해 9조7030억원으로 6년 만에 12.2%나 줄었다.

납입액이 적다보니 정작 노후를 위한 제 역할을 하지 못하고 있다. 연금저축 계약당 평균 수령액은 293만원, 월 24만원 수준으로 1인가구 최소 노후생활비 117만원의 20%에 불과하다.

연금저축은 개인이 스스로 가입할 수 있는 대표적인 노후대비 상품으로, 보험이나 펀드, 신탁(2018년 이후 신규판매 중단) 등이 있다. 정부는 연금저축의 가입을 권장하기 위해 연말정산 시 세액공제 혜택을 제공하고 있지만, 가입률을 끌어올리기에는 한계가 있다는 지적이다.

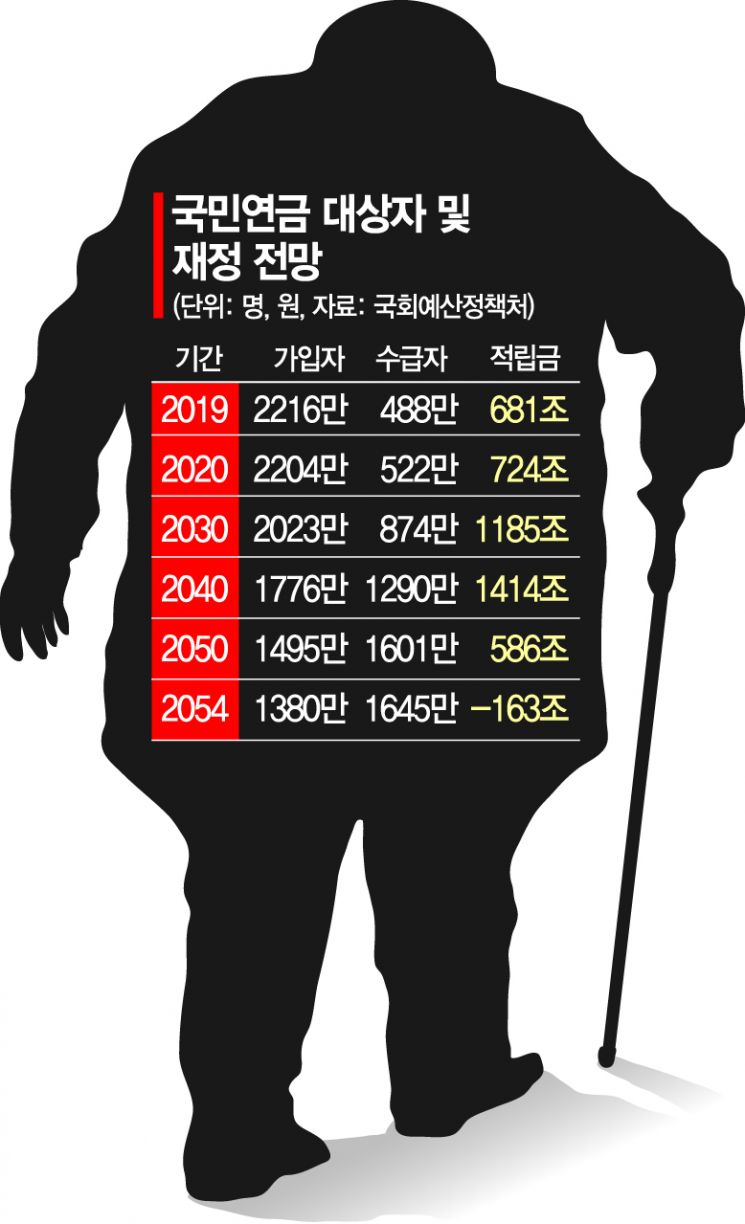

공적연금인 국민연금만으로는 노후 준비에 한계가 있다. 생애 평균 소득 대비 국민연금 지급액 비율인 소득대체율은 40% 수준에 그치고 있다. 문재인 정부는 소득대체율을 50%까지 올리겠다고 공약했지만 보험료 인상이 불가피한 상황이다.

또 국민연금은 2042년 적자전환할 것으로 예상된다. 노후소득 보장 위한 정부 지출도 크게 늘어나면서 정부 재정에 부담을 더하고 있다. 지난해 결산 기준 국민연금·퇴직연금·기초연금 등 노후소득보장 관련 주요 사업 집행 총액은 약 70조원으로, 최근 5년간 연평균 지출 증가율은 10%로 전체 총지출 증가율(9.3%)을 웃돌고 있다.

지금 뜨는 뉴스

사적연금 활성화를 위한 세제개편이 필요하다는 지적이다. 이태석 한국개발원(KDI) 연구위원은 "사적연금이 노후소득보장을 위한 기능을 수행하도록 사적연금 활성화를 위한 다양한 재정·세제 지원을 검토해야 한다"고 말했다.

오현길 기자 ohk0414@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}