판매사 또는 투자자가 설계·운용까지 개입…'협의'·'지시' 구분 모호

라이선스 없는 판매사+트랙 레코드 없는 운용사 합작품

판매사 자기이익 도모, 운용사 능력 검증 미비도 문제…소비자 피해로 이어질 수도

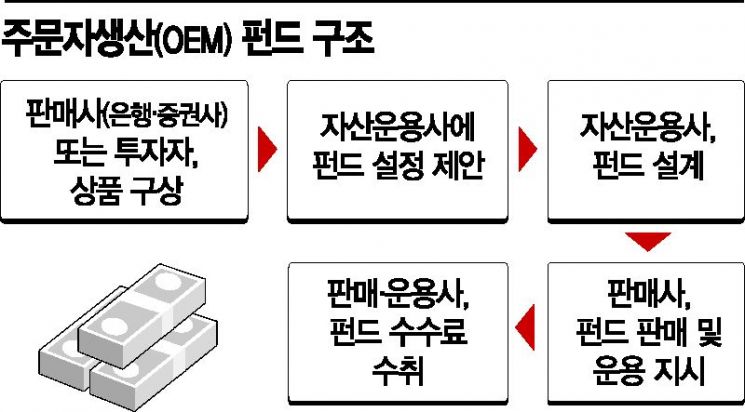

[아시아경제 권해영 기자] '주문자상표부착생산(OEM) 펀드'는 사모펀드 규제의 사각지대로 여겨진다. 사모펀드 시장이 커지면서 OEM 펀드 의심 사례도 늘어나고 있지만 '협의'와 '지시'의 구분 등 판단 기준이 모호하고 입증이 쉽지 않아 합법과 불법 사이의 '그레이존(Gray zoneㆍ영역을 구분하기 어려운 상태)'에 놓여 있다.

OEM 펀드는 판매사와 제조사의 구조적인 갑을 관계에 기인한다. 은행ㆍ증권사(판매사)가 우월적 지위를 활용해 암암리에 자산운용사(제조사)의 권한인 상품 설계부터 운용 지시까지 깊숙이 개입하는 사례가 적지 않다. 운용사는 펀드를 팔아주는 은행ㆍ증권사의 요구를 거부하기 어렵고, 판매사는 OEM 펀드로 드러나도 처벌을 받지 않기 때문에 운용사를 압박하는 구조인 것이다. 일부 법인 투자자들이 세제 혜택을 받기 위해 영세한 운용사를 끼고 OEM 펀드를 만드는 경우도 더러 있다. 펀드에 편입할 주식, 채권을 지정하는 등 실질적인 운용지시를 하고 운용사에는 보수만 떼어주는 식이다.

판매사 관계자는 "판매사는 다양한 투자 수요를 충족시켜야 하고, 시장에서 인지도가 낮은 소형 운용사는 트랙 레코드를 쌓아야 한다"며 "운용사가 떠밀려 OEM 펀드를 만드는 경우도 있지만 대부분 판매사와 제조사 간 니즈가 맞아떨어진다고 볼 수 있다"고 전했다.

문제는 판매사의 무인가 증권업 영위, 판매사 갑질 외에도 OEM 펀드가 소비자 피해 확대로 이어질 수 있다는 점이다.

예컨대 판매사가 수수료 이익 수취에 유리하게 펀드 구조를 설계하는 등 자기이익 도모에 활용할 수 있다. 금융당국이 사실상 OEM 펀드로 판단한 해외 금리 연계 파생결합펀드(DLF)의 경우 은행들이 수수료 수익을 얻기 위해 운용사에 펀드 만기를 짧게 설정하도록 요구했다는 의심을 받았다. DLF 중 상당수는 기대수익률이 연 3~4%였고 만기는 4개월, 판매 수수료는 투자금의 1~1.5% 수준이었다. 투자자가 상품 만기시 재투자할 경우 판매사는 1년간 3~4.5%의 판매 수수료 수취가 가능하다. DLF 연간 기대수익률에 맞먹는 수준이다.

지금 뜨는 뉴스

운용사의 능력이 검증되지 않은 경우도 문제다. OEM 펀드 주문은 대부분 중소형 운용사를 상대로 이뤄진다. 운용사가 판매사 구상대로 펀드를 설계해 운용했지만 리스크 관리 등 펀드 운용 능력이 현저히 떨어져 변화하는 시장 상황 대응에 실패, 손실이 확대되는 경우도 적지 않다는 게 업계의 전언이다. 최근 개인 투자자에게 손실을 입힌 해외 부동산 펀드 일부가 이에 해당한다는 지적이다.

권해영 기자 roguehy@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}