가계부채 연체확률 최근 4년 0.37%p 낮아져…"저금리 기조 영향"

20~30대·저소득 차주, 대출액·카드 한도소진율 등 연체확률 상승

[아시아경제 조은임 기자]장기간 초저금리가 지속되면서 대출 연체확률은 큰 폭으로 줄었지만 소득이 낮은 20~30대는 여전히 각종 리스크에 노출돼 있는 것으로 나타났다. 향후 미국 금리인상이 예정돼 있는 만큼 이들의 대출상환능력에 대한 면밀한 검토가 필요하다는 지적이 나왔다.

정호성 한국은행 금융통화연구실 연구위원이 6일 발표한 '차주별 패널자료를 이용한

주택담보대출의 연체요인에 대한 연구' 보고서에 따르면 2012년 이후 주택담보대출 부도확률의 변화는 금리요인에 의해 주로 영향을 받았다.

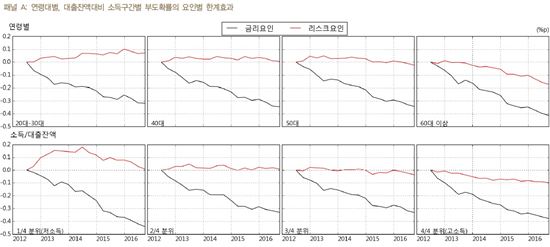

보고서는 가계대출의 상당부분을 차지하고 있는 주택담보대출의 연체확률을 금리요인과 리스크요인으로 나눠 분석했다. 금리요인에는 신규 주택담보대출 금리가 포함됐고, 리스크요인에는 주택담보대출액, 총 대출잔액 대비 소득, 총 대출 대비 비은행금융기관 비중, 신용카드 사용여부·한도소진율, 개인사업자대출·대부업대출 이용여부·대출금액, 지역경제 리스크요인(주택가격지수, BSI지수) 등이 포함됐다.

가계부채 연체확률은 2012년 6월부터 2016년 9월 평균 0.37%포인트 하락했다. 특히 기준금리 인하가 급속도로 진행된 2014년부터는 연체확률 하락이 가파르게 진행됐다. 2014년 9월 4.5%에서 2015년 9월 3.0%, 지난해 9월 2.7%까지 줄었다. 기준금리는 2014년 8월 2.25%에서 지난해 6월 1.25%로 낮아졌다. 최근 4년간 리스크요인으로 인한 연체확률 하락은 0.03%에 그쳤다.

리스크요인 중 주택담보대출 증가, 신용카드 한도소진율 상승, 개인사업자대출 및 대부업대출 이용은 주택담보대출 연체확률 상승요인으로 작용했다. 반면 차주가 속한 지역경제리스크 중 주택가격지수, 경기기업실사(BSI)지수 상승은 연체확률 하락을 야기했다.

연령대별, 대출 대비 소득 비중에 따라 연체확률 변화 요인은 서로 다르게 나타났다. 20∼30대는 리스크요인에 의한 연체확률이 상승하고, 대출잔액대비 소득이 낮은 차주는 리스크요인에 의한 연체확률 하락폭이 상대적으로 작은 수준을 보였다. 소득이 낮은 20~30대는 여전히 빚 연체의 위험에 노출될 확률이 크다는 것이다. 반면 50~60대의 경우 안정적인 소득기반이 갖춰진 상태에서 주택담보대출을 이용하는 사람이 많아 리스크요인에 의한 연체확률이 꾸준히 하락하는 모습을 보였다.

보고서는 올해 미국의 기준금리 인상이 예고된 만큼 이는 대출 건전성 유지를 위한 노력이 필요하다고 전했다. 정호성 연구위원은 "리스크요인에 의해 주택담보대출의 연체확률이 상승하거나 하락폭이 상대적으로 작은 20∼30대와 대출대비 소득이 낮은 차주의 대출상환여력을 면밀히 모니터링해야 한다"고 조언했다.

조은임 기자 goodnim@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]경북 경산서 송유관공사 옥외탱크 폭발로 화재](https://cwcontent.asiae.co.kr/asiaresize/308/2026020911364534184_1770604605.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}