12월 랠리 후 1월 조정 오나

트럼프 정부 막연한 기대감, 실망감으로 추락?

사회갈등, 이민자 노동력 문제 심화될 가능성

채권->주식, '난폭한 전환' 흐름 역전될 수도

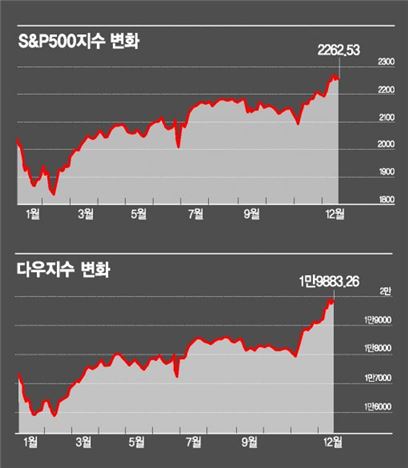

[아시아경제 조목인 기자]도널드 트럼프의 미국 대통령 선거 당선 이후 미 증시가 신고점을 경신하는 이른바 '트럼프 랠리'가 이어지고 있다. 하지만 급격한 조정을 우려하는 목소리가 커지고 있다. 아직 그 효과가 검증되지 않은 차기 정부의 경제정책에 대한 막연한 장밋빛 기대감에 대한 경계다. 한 발 더 나아가 막상 트럼프 정부가 출범한 이후 기대감이 실망감으로 바뀔 가능성이 있다는 분석도 힘을 얻고 있다.

미국 외교·안보 전문 매체 포린폴리시(FP)는 최근 "트럼프의 경제붐은 결코 오지 않는다"라는 기사에서 트럼프 랠리가 신기루에 불과하다고 꼬집었다. FP는 트럼프가 들고나온 감세와 재정확대 정책이 공화당이 장악한 의회 하에서 구체화되면 그 최대 수혜자는 부유층이 될 것이며 저소득층과 중산층이 입는 혜택은 지극히 제한적일 것으로 예상했다. 이미 과거 미국 정부 하에서 감세, 인프라투자와 같은 단순한 경제정책들의 낙수효과가 미미했던 것으로 검증된 상황에서 트럼프의 시도 역시 이를 재확인하는 수준에 그칠 것이란 분석이다.

트럼프는 당선 이후 기업 쥐어짜기를 통한 해외 공장 자국 이전을 압박하고 있다. 에어컨 제조사 캐리어 등이 그런 예다. 트럼프의 당근·채찍 전략이 수십년간 겪어온 일자리 절벽과 장기 실업자, 저임금 노동자들의 시장 참여와 같은 근본적인 고용 문제들을 해결하는 것은 어불성설이라는 게 FP의 주장이다.

증시 투자자들은 트럼프의 '위협'보다는 달콤한 '약속'들에 더 치중하고 있지만 트럼프의 공격적이고 단순하며 남을 자극하는 스타일의 협상 스타일이 워싱턴 정계와 타국과의 관계에서 몰고 올 리스크는 매우 크다. 트럼프 당선 이후 미중 관계가 연일 악화일로를 걷고 있는 가운데 그가 공약한 보호무역주의가 현실화 될 경우 중국은 물론 미국 교역국들의 강력한 보복을 예상해야 한다. 물론 이는 미국에 부메랑이 돼 돌아올 것이다. 월가 출신인 스티브 므누신 재무장관 내정자와 자유무역 탈퇴를 지지하는 윌버 로스 상무부 장관 내정자 등으로 대표되는 트럼프 경제팀의 면면을 들여다보면 이런 걱정이 단순히 기우가 아니라는 것을 알게 된다.

또 하나 짚고 넘어가야 할 점은 트럼프의 당선 이후 미국내 인종, 종교, 성별 갈등이 시민혁명 이후 최고조에 이르고 있다는 것이다. 트럼프가 누누이 강조해 온 반(反)이민, 반무슬림 정책은 미국의 역사에도 반하는 것이지만 그가 원하고 있는 경제 살리기에도 아무런 도움이 되지 않는다.

FP는 트럼프 정책에 따라 철강·원유 등 일부 업종이 수혜를 입을 수는 있겠지만 절대 다수의 미국 기업들과 절대 다수의 미국인들의 삶은 오히려 더 어려워질 가능성이 있다고 지적했다. 미 증시의 트럼프 랠리가 내년에도 계속될 것으로 보기 어려운 이유도 여기에 있다.

미국 경제전문 매체 비즈니스 인사이더 역시 비슷한 견해를 나타냈다. 신문은 트럼프 랠리에 취해 있던 증시 투자자들이 자신들의 기대감이 과도했던 것 아닌지 되묻기 시작했다고 보도했다.

미국 증권사 찰스슈왑의 랜디 프레드릭 부사장은 현재 미 증시가 이상하리만치 낙관적인 모습을 보이고 있다면서 "우려되는 부분은 현재 어느 누구도 전혀 리스크 헤지를 하지 않고 있다는 것"이라고 말했다. 투자은행 크레디스위스는 주가 상승에 베팅하는 콜옵션 매수계약을 보면 이미 사상 최고치에 오른 스탠더드앤푸어스(S&P)500 지수가 앞으로 10%는 더 오를 것으로 예상된다면서 이는 매우 이례적인 모습이라고 설명했다.

뱅크오브아메리카(BoA)는 최근 채권시장에서 투자금이 대거 이탈해 주식시장으로 이동하고 있는 상황을 '난폭한 전환(violent rotation)'이라고 정의했다. 경기가 살아나면서 자연스럽게 채권에서 주식으로 자금이 전환되는 것을 일컫는 '대전환(great rotation)'보다 현재 더 빠른 속도로 더 큰 폭의 자금 이동이 채권시장을 떠나 증시로 향하고 있다는 의미다. 지난주에만 미국 주식형 펀드에서 210억달러가 유입됐는데 이는 역대 9번째로 많다. 같은 기간 채권시장에서는 44억달러가 빠져나가면서 7주 연속 자금이 유출됐다.

BoA는 이같은 흐름이 지속 가능하지 않다면서 채권에 대한 주식의 가치가 적정 수준을 넘어섰다고 판단되면 자금의 흐름이 갑작스럽게 바뀔 가능성이 있다고 경고했다. 도이체방크는 최근 유럽과 아시아를 중심으로 마이너스 채권 비중이 빠르게 줄고 있는데 고점 논란에 휩싸인 미국 주식에 투자하기보다 자국 채권을 사는 게 낫다고 생각하는 해외 투자자들이 늘어날 수 있다고 분석했다.

미국 증시 조정은 이르면 내년 1월중 발생할 가능성이 있다. 통상 투자자들은 자본소득세, 배당소득세 등 세금 문제 때문에 12월 중순까지 차익실현에 나서지만 올해는 트럼프 정부의 세율 인하 기대 때문에 이런 움직임이 전혀 관찰되지 않고 있다. 미국 CNBC 방송은 이들이 트럼프 정부의 감세정책이 구체화되는 것을 기다리고 있으며 대규모 차익실현이 1월에 발생할 수 있다고 예상했다. 미 증시의 이례적인 연말 랠리가 연초 급락으로 마무리될 수 있다는 얘기다.

조목인 기자 cmi0724@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}