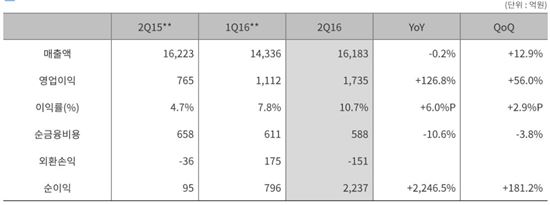

[아시아경제 김혜민 기자] 두산인프라코어가 올 2분기 연결기준 1735억원의 영업이익을 기록해 전년 대비 126.9% 늘어난 고성장을 기록했다. 본사를 포함해 부진을 면치 못했던 중국사업을 구조조정한 영향이다.

두산인프라코어는 올 2분기 매출 1조6183억원, 영업이익 1735억원, 당기순이익 2237억원을 기록했다고 18일 밝혔다. 매출은 전년 대비 0.2% 감소했지만 영업이익과 당기순이익은 각각 126.9%, 2246.5%나 늘었다.

이는 전 사업부문의 실적이 개선된데다 본사 및 중국사업 구조조정이 효과를 본 영향이다. 실적 개선을 이끈 것은 두산밥캣이다. 두산밥캣은 매출 상승세로 외형성장을 이어가고 있는 가운데 고부가가치 제품 판매가 늘며 영업이익률(13.4%)도 상승했다.

헤비(Heavy)·엔진사업 부문 역시 구조조정 효과로 전분기에 이어 큰 폭의 영업이익 증가세를 보였다. 이들 사업은 신흥시장 회복이 지연되며 매출이 전년 대비 각각 4.5%, 14% 감소했으나 영업이익은 각각 흑자전환, 229.3% 늘었다. 헤비 사업의 경우 중국시장 내 굴삭기 판매량이 6년만에 상승 전환됐으며 엔진사업은 두산밥캣 G2 엔진 효과로 영업이익률이 14.1%에 달했다.

한편 두산인프라코어는 지난해 하반기부터 진행한 구조조정을 통해 인건비 764억원, 고정비 1207억원 등의 절감효과를 거뒀다. 직원수는 지난해 1만900명에서 올 1분기 기준 9100명으로 줄었다. 당기순이익은 공작기계 사업부 매각 차익(1857억원)이 반영되며 대폭 개선됐다.

김혜민 기자 hmeeng@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}