[아시아경제 이은정 기자] 자영업자의 부채 규모 520조원 중 주택담보대출비율(LTV) 70%를 넘어 나간 대출이 20% 가까이 돼 부실화 가능성이 적지 않은 것으로 나타났다. 또 베이비붐 세대의 은퇴 영향으로 50대 자영업자가 늘고 있는 가운데 전체 자영업자 중 60% 이상이 부동산 임대업, 음식·숙박업 등 경기민간 업종에 집중돼 있어 부채의 질 저하를 초래할 요인으로 지목됐다.

하나금융경영연구소가 5일 발표한 '가계부채의 구조적 문제와 향후 과제' 보고서에 따르면 작년 6월 기준 자영업자 부채규모는 약 520조원으로 추산된다. 이 가운데 상업용 LTV를 70% 초과한 고부담대출은 18.5%를 차지했다. 사업자대출 등을 포함해 가계 및 기업대출을 중복해서 받은 자영업자 비중도 63.6%나 됐다.

인구 고령화에 맞춰 자영업자의 고령화도 눈에 띄게 늘고 있다. 현재 자영업자 중 50세 이상의 비중은 32%로 전체의 3분의 1에 달했다. 1990년대 중반 일본에서도 고령사회에 진입하면서 60세 이상의 자영업자가 크게 증가한 바 있다.

경기민감 업종에 60% 이상이 집중돼 있는 것도 부실 위험을 키우는 요인이다. 작년 9월 기준 자영업자 대출은 부동산임대업 34.4%, 음식ㆍ숙박업 10.2%, 도ㆍ소매업 16.9% 등 경기 민감업종에 집중돼 있다.

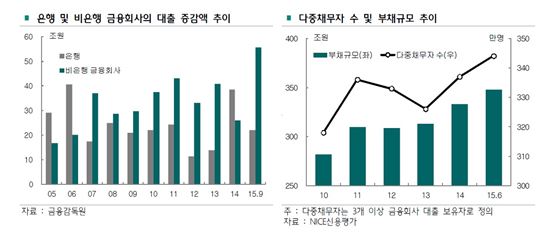

이같은 상황에서 은행 대출심사 강화에 따른 '풍선효과'로 금융위기 이후 비은행 금융회사 대출이 늘고 있어 자영업자 부채의 질 저하를 부추기는 요인이 될 것으로 분석됐다. 한국은행에 따르면 3개 이상 금융회사에서 대출을 받은 다중채무자는 2010년 318만명에서 작년 6월 344만명으로 증가했다. 이에 따른 부채규모도 282조원에서 348조원으로 늘었다.

정희수 연구위원은 "최근 미국의 금리 인상과 함께 국내 대출금리가 상승하는 등 장기적인 금리 상승 국면에 대비해 충격 완화 장치를 지속적으로 준비해야 한다"며 "특히 저소득층, 자영업자, 고연령층, 다중채무자 등에 대한 공적 지원 체제를 확대하고 저축은행 등의 서민금융 지원 역량을 강화해야 한다"고 강조했다.

이은정 기자 mybang21@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

{kind=link}