상반기 양호한 실적서 급선회, '트리플 약세' 경고등

하반기 다시 적자전환 우려

[아시아경제 김혜민 기자] 상반기 양호한 실적을 기록한 정유ㆍ화학업계가 바짝 긴장하고 있다. 수익성을 나타내는 지표가 '트리플 약세'(유가·정제마진·에틸렌 스프레드)를 보이면서 하반기 실적에 경고등이 커졌기 때문이다.

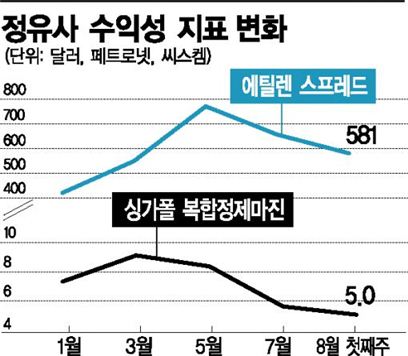

7일 유화업계에 따르면 정유사의 수익과 직결되는 정제마진이 급락하고 있다. 싱가포르 복합정제마진은 이번주 배럴당 5달러로 전주 대비 0.3달러 하락했다. 상승세를 탔던 국제유가도 4주 연속 하락하고 있다. 화학업계의 수익성 지표인 에틸렌 스프레드는 이번주 t당 581달러로 600달러대가 무너졌다.

지표들은 모두 정유ㆍ화학업계가 생각하는 손익분기점 턱밑까지 올라왔다. 정유사의 수익성 지표인 정제마진은 원유를 수입ㆍ정제해 휘발유ㆍ경유 등의 제품을 만들어 팔 때 남길 수 있는 이익이다. 국내 정유사들은 통상 4~5달러대를 정제마진 손익분기점으로 보고 있다. 4달러 아래로 떨어지면 팔아도 손해라는 의미다. 정제마진 1달러 등락에 정유사 실적이 500억원에서 최대 800억원까지 오르내릴 수 있다는 분석도 있다.

정제마진이 최대 3달러대까지 떨어진 지난해 하반기는 정유사들에게 악몽과도 같았다. 현대오일뱅크를 제외한 정유 3사는 지난해 하반기 1조원을 웃도는 대규모 적자를 기록했다. 여기에 배럴당 100달러를 유지하던 국제유가(두바이유)가 4분기 50달러선까지 폭락하면서 재고평가손실 규모만 2조원에 육박했다.

그러다 올 상반기 정제마진이 최대 9.4달러까지 오르면서 정유사들의 실적은 반년 만에 흑자로 돌아섰다. SK이노베이션은 상반기에만 1조3091억원의 영업이익을 냈다. S-OIL 역시 8511억원의 영업이익을 기록하며 반년 만에 실적을 회복했다. 그러나 하반기 들어 정제마진이 반토막 나면서 실적개선의 흐름이 끊길 위기에 놓였다.

화학업계의 핵심지표인 에틸렌 스프레드도 6월 800달러대까지 올랐다가 최근에는 손익분기점인 400달러대까지 근접했다. 화학제품의 원료가 되는 납사와의 가격차인 에틸렌 스프레드 수치가 클수록 수익도 오른다.

에틸렌 스프레드 호황에 힘입어 지난 2분기 롯데케미칼은 영업이익이 전년동기대비 658%가 늘었고 LG화학은 7분기 만에 최대 영업이익(5634억원)을 기록했다. 하지만 7월을 기점으로 에틸렌 스프레드가 급락하면서 화학업계의 실적도 반짝 호황에 그칠 공산이 크다.

유화업계의 수익성 지표가 하반기 들어 일제히 하락한 것은 상반기 지표 개선을 이끌었던 일시적 요인들이 사라진데다 근본적으로 수요가 회복되지 않고 있기 때문이다. 중동 신규 물량이 지난달부터 시장에 풀리면서 과잉공급 부담도 늘었고 유가 하락과 중국 증시 급락 등 다른 하락 요인도 여전히 상존하고 있다.

유화업계 관계자는 "상반기 실적 개선은 공급과잉과 수요부진이라는 구조적 악순환이 해소되지 않은 상황에서 일어난 단기성 이벤트와 같은 것"이라며 "하반기 들어 주요 수익성 지표가 동반 하락하면서 다시 적자로 돌아서는 것 아니냐는 우려까지 흘러나오고 있어 긴장의 끈을 놓지 못하고 있다"고 말했다.

김혜민 기자 hmeeng@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[현대차 美 40년 질주]](https://cwcontent.asiae.co.kr/asiaresize/308/2026020612350031914_1770348900.jpg)

{kind=link}