계열 은행·저축은행 협업 이후 비금융지주 은행 및 저축은행 간 연계 유도…외국계 은행도

지역은행과 지역 기반 저축은행 간 지역 특수성 살린 중금리 상품 출시 검토

[아시아경제 임선태 기자]중급 신용자들에게 10%대 중금리 대출 기회를 확대하기 위해 비금융지주 계열 은행과 저축은행이 힘을 합친다. 지역은행과 지역 기반 저축은행 간 연계 상품도 출시된다.

24일 금융당국 및 업계에 따르면 금융당국은 현재 금융지주 계열 위주로 출시되는 중금리 대출 상품을 비금융지주 계열로 확대하는 방안을 마련 중이다. 중금리 대출 상품이란 일반 시중은행의 고신용자, 대부업을 이용하는 저신용자 사이 1200만명의 중신용자를 대상으로 한 대출 상품이다. 신용등급 5, 6등급 고객이 주 타깃이다.

금융당국 고위 관계자는 "금융지주 계열에 속해 있지 않은 소규모 저축은행은 중금리 상품 대출 모집인 추가 고용 시 발생하는 비용 부담이 크고, 지점 기반이 워낙 열악해 중금리 대출을 취급하고 싶어도 못하는 실정"이라며 "이 부분을 해결하기 위한 방법으로 비금융지주 은행과의 연계를 모색 중"이라고 설명했다.

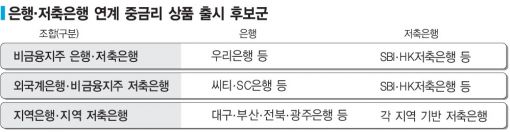

금융당국이 연계 1순위로 꼽는 비금융지주 계열 은행은 우리은행과 씨티은행 등 외국계은행이다. 금융지주 내 계열 저축은행이 없어 이해관계가 크지 않다는 판단에서다. 우리은행은 지난해 11월 우리금융지주를 흡수 합병하기에 앞서 민영화 취지로 우리금융저축은행을 NH농협금융에 매각했다.

금융당국 관계자는 "금융지주 내 계열 저축은행을 두고 있는 시중은행이 다른 저축은행과 협업하는 건 이해관계도 다르고 비용절감 효과도 크지 않다"며 "대신 우리은행처럼 지주 형태가 아니고, 따라서 저축은행을 보유하고 있지 않은 비금융지주 은행과 외국계 은행들은 충분히 연계가 가능하다"고 설명했다.

지역민들의 중금리 상품 선택권 확대를 위한 지역은행, 지역 기반 저축은행 간 연계 상품 출시도 함께 추진된다. 지역은행의 경우 금융지주에 속해 있더라도 지역 특수성을 감안할 때 지역 저축은행과의 연계 시너지가 더 클 수 있다.

업계 관계자는 "계열 저축은행이 해당 지역에 지점을 보유하지 않고 있을 경우 지역은행으로선 연계가 사실상 불가능하다"며 "정부 기조에 발맞춰 계열 간 연계 중금리 상품을 출시하더라도 판매 네트워크가 지역은행 한 곳으로만 제한돼 수익을 낼 수 없어 차라리 지역에 있는 저축은행과 손을 잡는 방법을 모색하고 있다"고 말했다.

비금융지주 은행ㆍ저축은행, 지역은행ㆍ지역저축은행 간 중금리 상품이 동시에 출시될 경우 1200만명에 달하는 중신용자들의 대출 가능성은 더욱 높아질 것으로 예상된다. 시중은행에서 대출을 거절당했더라도 30%에 가까운 대부업 대신 10%대 중금리 상품을 선택할 경우의 수가 많아지기 때문이다. 상품 다양화로 인한 금리인하 경쟁도 기대된다.

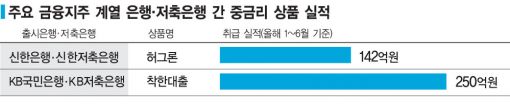

앞서 금융당국은 중금리 대출시장을 확대하기 위해 업계를 상대로 중금리 상품 출시를 유도했고, 그 결과 금융지주 계열의 은행ㆍ저축은행 연계 중금리 상품이 최근 출시됐다. 신한은행ㆍ신한저축은행 연계 '허그론', KB국민은행ㆍKB저축은행 '착한대출' 등이 대표적이다.

임선태 기자 neojwalker@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[속보]국정원](https://cwcontent.asiae.co.kr/asiaresize/308/2026021212402040374_1770867620.png)

![[속보] 靑](https://cwcontent.asiae.co.kr/asiaresize/308/2026021209031539661_1770854595.png)

{kind=link}

{kind=link}