신규면세점 최대 실적 증가는 한화갤러리아타임월드

최대 수혜주는 한화케미칼과 서부T&D 예상

[아시아경제 이초희 기자]서울 시내면세점 신규 사업자 선정이 완료된 가운데 실적 증가폭은 한화갤러리아타임월드가 가장 클 것이라는 전망이 나왔다. 투자대비 가장 큰 수혜는 한화케미칼과 서부T&D(티엔디)가 입을 것이라는 분석이다.

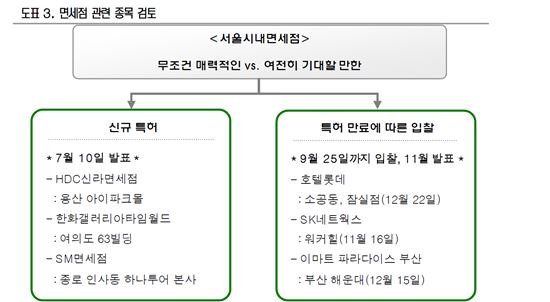

13일 관련업계에 따르면 관세청은 지난 10일 서울 시내면세점 추가 사업자로 HDC신라면세점과 한화갤러리아타임월드, 중소기업으로 SM면세점(하나투어컨소시엄)을 선정했다.

서정연 신영증권 연구원은 "가장 유력한 후보자로 거론됐던 HDC신라면세점 선정에 대해 시장은 예상했던 대로라는 반응일 것"이라면서도 "한화갤러리아타임월드 선정은 대다수가 예상했던 결과는 아니었기에 관련 업체들의 주가가 가장 큰 폭으로 움직일 것"이라고 예상했다.

서 연구원은 "면세점 이슈와 관련해 가장 중요한 작업은 이번 사업자 선정으로 인해 '매력적인 주식'이 무엇인지 분석하는 것"이라며 "올해 말 특허가 만료됨에 따라 입찰이 다시 진행되는 기존 사업자들에 대해 이들과 경쟁할 업체가 있을지에 대해서도 검토해야 된다"고 설명했다.

서 연구원은 신규 특허를 취득한 사업자들과 관련해 주목해야 할 업체로 한화갤러리아타임월드, 서부티엔디, 한화케미칼, 현대산업, 호텔신라, 하나투어 등을 꼽았다. 이 중 면세점 사업을 직접 운영함에 따라 실적 증가폭이 가장 큰 업체는 한화타임월드라고 판단했다. 투자대비 가장 큰수혜를 입을 것으로 예상되는 업체는 서부티엔디와 한화케미칼로 분석했다.

한화갤러리아타임월드는 2017년 사업안정화를 가정할 때 서울시내면세점으로부터 총매출액 7000억원, 영업이익률 8%의 실적을 달성할 것으로 추정했다. 한화갤러리아타임월드의 지분을 간접적으로 약 70% 보유한 한화케미칼은 한화갤러리아타임월드 기업가치 증대에 따른 지분가치 향상으로 인해 별도의 투자 없

이 수혜를 기대할 수 있다고 분석했다. 서부티엔디 역시 용산 HDC신라면세점 근거리에 국내 최대 규모의 호텔을 짓고 있어, 주변 상권 발달에 따른 수혜를 고스란히 누릴 수 있을 것으로 내다봤다.

올 연말에 특허가 만료되는 사업자들에 대한 쟁탈전도 주목해야 된다고 밝혔다. 오는 11월부터 서울 소공동 롯데백화점 본점 면세점과 잠실 롯데월드타워점, 광장동의 워커힐면세점의 특허가 만료된다. 이번 시내면세점 입찰에서 탈락한 기업들이 1차전의 고배를 교훈삼아 '전략적 입지'를 내세워 경쟁에 뛰어들 것으로 예상된다.

서 연구원은 "롯데면세점 소공동 본점의 경우 연매출액이 2조원에 달해 서울시내면세점 매출의 45% 이상을 차지하는 것으로 파악된다"며 "이를 바탕으로 계산해보면, 동 매장은 평당 4억원을 상회하는 연매출액을 달성해 영업이익률이 15%에 육박할 만큼 고수익이 가능한 사이트임을 알 수 있다"고 설명했다.

롯데, 신라의 시내면세점 영업이익률이 10%~15%에 이르고, 기타업체들의 영업이익률은 5% 미만임을 감안하면 신규 면세 사업자들의 초기 영업이익률이 10%를 넘기는 힘들 것으로 예상했다. 또한 면세점 시장이 지속적으로 성장 중이고 유례없던 경쟁이 벌어지고 있기 때문에, 특허 만료 시점에 대체로 재승인되던 종전의 관행이 바뀔 수도 있어 향후 많은 변수를 고려해야 할 것이라 강조했다.

이초희 기자 cho77love@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)

![[굿모닝증시]美 마이크론 주가 급등…코스피 차별화 장세 전망](https://cwcontent.asiae.co.kr/asiaresize/308/2026021209081439676_1770854893.png)

![K2전차, 올해부터 국산 심장 장착한다[양낙규의 Defence Club]](https://cwcontent.asiae.co.kr/asiaresize/308/2026021111125038260_1770775970.jpg)

{kind=link}