[아시아경제 송화정 기자]코스피의 상승세가 이어지면서 2000선 돌파에 대한 기대감도 커지고 있다. 그동안 대장주 체면을 구겼던 삼성전자가 최근 강세를 보이며 코스피 2000선 돌파의 선봉에 섰다. 이 같은 강세의 지속 여부는 실적 부담을 어떻게 넘느냐에 달려있다.

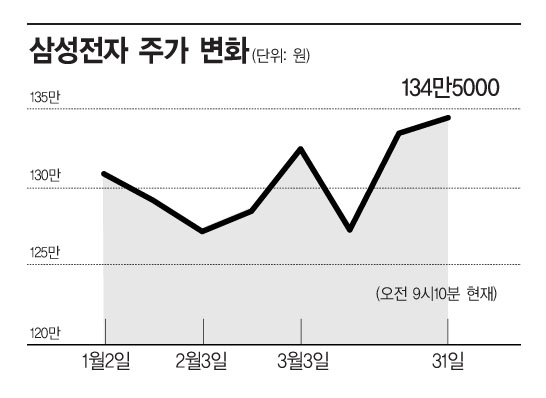

31일 오전 9시10분 현재 삼성전자는 전일 대비 1만원(0.75%) 오른 134만5000원에 거래되고 있다. 4일 연속 상승세를 지속하며 같은 기간 코스피의 강세를 견인하고 있다. 삼성전자는 지난 17일부터 28일까지 최근 2주 동안 5.45% 상승했다. 외국인 매수세가 삼성전자의 주가를 끌어올리고 있다. 외국인은 지난주에만 삼성전자를 2261억원 어치를 사들여 순매수 1위에 올렸다.

이 같은 강세에도 실적 둔화는 여전히 부담 요인이다. 삼성전자가 다음 달 8일 올해 1분기 잠정 실적을 발표할 예정인 가운데 시장의 관심도 1분기 실적에 쏠리고 있다. 지난해 4분기 실적 둔화가 현실화되면서 삼성전자는 올 들어 조정 국면이 지속됐기 때문에 1분기 실적 여부에 따라 주가의 향방이 갈릴 수 있다.

삼성전자의 1분기 실적 컨센선스는 매출액 54조6642억원, 영업이익 8조4490억원이다. 매출액은 전년 동기 대비 3.4% 증가, 영업이익은 3.76% 감소한 수치다.

증권사들은 대체로 삼성전자의 1분기 실적이 예상치에 부합할 것으로 전망하면서도 목표주가를 줄줄이 하향 조정하고 있다. KTB투자증권은 삼성전자의 목표주가를 기존 190만원에서 160만원으로 16% 하향 조정했다. 올해 주당순이익(EPS) 및 주당순자산가치(BPS)를 기존 추정치 대비 각각 2.4%, 2.6% 낮췄기 때문이다. NH농협증권도 목표주가를 180만원에서 170만원으로 끌어내렸다.

다행히도 2분기 실적은 1분기보다는 개선될 것으로 전망된다. 컨센서스를 보면 매출액은 58조6136억원, 영업이익 9조2603억이다. 영억이익이 3분기 만에 다시 9조원선을 회복하게 되는 셈이다. 최도연 교보증권 연구원은 “삼성전자의 올해 실적 흐름은 1분기를 저점으로 개선 추세 진입이 예상된다”면서 “특히 2분기는 전분기 대비 대폭 개선될 전망인데 이는 OLED(유기발광다이오드) 가동률 V자 회복, LCD(액정표시장치) 업황 회복, TV 성수기 진입, 갤럭시S5 출시 효과, 일회성 비용 제거 등이 복합적으로 작용할 것이기 때문”이라고 말했다.

서원석 한국투자증권 연구원은 “1분기를 저점으로 한 실적 개선과 더불어 애플의 차세대 아이폰 이후 수익성의 리스크 해소, 시스템LSI 14나노 핀펫(FinFET) 및 플렉시블 OLED 본격 양산, 자사주 매입 등 주주환원을 통해 본격적인 주가 상승이 기대된다”고 판단했다.

송화정 기자 pancake@asiae.co.kr

<ⓒ투자가를 위한 경제콘텐츠 플랫폼, 아시아경제(www.asiae.co.kr) 무단전재 배포금지>

![전문가 4인이 말하는 '의료 생태계의 대전환'[비대면진료의 미래⑥]](https://cwcontent.asiae.co.kr/asiaresize/319/2026013014211022823_1769750471.png)